新闻中心

一季度全球晶圆代工市场环比下滑18.6%:台积电第一,中芯国际第五

时间:2023-06-14 11:42:32

类型:行业动态

摘要:自去年下半年以来,全球半导体市场进入下行周期,这也使得晶圆代工市场持续承压。近日,市场研究机构TrendForce公布的最新报告显示,2023年一季度晶圆代工市场营收规模约为273亿美元,环比下滑了18.6%。

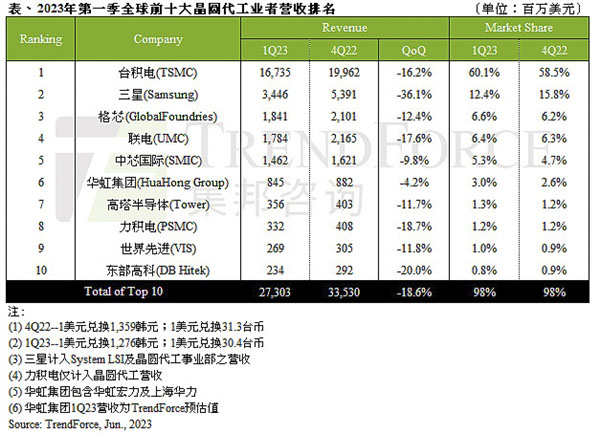

在前十的厂商当中,台积电营收为167.4亿美元,环比下滑了16.2%,其中先进工艺,如7/6nm、5/4nm分别下滑了20%、17%,预计Q2季度还会继续下滑。市场份额方面,台积电的份额由去年四季度的58.5%提升到 了60.1%,稳居第一。

排名第二的是三星,营收为34.5亿美元,环比下滑了36.1%,是前十厂商当中环比下滑法度最大的,这也使得三星一季度的市场份额环比下跌了3.4个百分点。TrendForce表示,三星第二季目前来看有零星零组件订单回流,但多半来自短期库存回补而非终端需求转强讯号,值得注意的是,第二季将有部分3nm新品产出正式贡献营收,预期季跌幅将放缓。

排名第三的是格芯,超越联电上升了一位,营收为18.41亿美元,环比下滑12.4%,市场份额为64.%。TrendForce表示,自去年下半年市况反转以来,来自美国本土车用、国防、工控与政府等相关订单支持,让格芯营运稳定,今年第一季营收正式超越联电,拿下第三名,第二季由于工控IoT、航太国防及车用等订单仍稳定,将支撑格芯产能利用率表现,预期营收大致持平第一季。

排名第四的是联电,一季营收约17.8亿美元,环比下滑17.6%,市场份额为6.4%。TrendForce称,联电一季度 28 / 22nm 及40nm营收分别下跌约两成及以上。第二季因PMIC、mcu等客户砍单,8吋产能利用率将跌至60%以下;12吋则受惠于28 / 22奈米如Tcon、TV SoC急单支撑,产能利用率约80%,同时平均销售单价稳定,预期营收可持平或小幅上升。

中芯国际一季度营收约14.6亿美元,环比下滑9.8%,市场份额为5.3%。其中8吋营收环比下滑近三成,12吋营收则因产品组合较多元,及中国大陆内需支撑,营收环比微幅增长1~2%。第二季收益于部分订单复苏加上中国大陆内需优势,如Driver IC、Nor Flash等,出货与产能利用率皆有望提升,营收可望回归成长。

自2022下半年起,晶圆代工市场持续下行,二、三线晶圆代工业者受限于制程技术、产品重叠性较高,导致竞争激烈而缺乏议价能力,因此营运表现在需求反转向下的情境中变化更为剧烈。

排名第六的是华虹集团,一季度营收为8.45亿美元,环比下滑4.2%,是前十厂商当中环比下滑幅度最小的厂商,市场份额为3%。

高塔半导体排名变动较大,超越力积电及世界先进,前进两名登上第七名,基于欧洲市场需求支撑,营收环比下跌11.7%,跌幅较多数二三线代工厂来得轻微,市场份额为1.3%。

尽管力积电第一季营收约3.3亿美元,环比下滑18.7%,市场份额为1.2%。受益于部分来自电视相关LDDI库存回补动能,HV制程营收环比增长约26%,然其它平台产品如PMIC、Power discrete则仍在库存修正,客户投片态度趋于保守。

世界先进同样因大小尺寸DDI客户陆续因库存趋于健康,投片量开始恢复,而PMIC投片状况同样不佳,一季营收约2.7亿美元,环比下滑11.8%,市场份额为1%。

排名第十的东部高科(DB Hitek)一季度营收约2.3亿美元,环比下滑20%,市场份额为0.8%。

总体来看,前十的厂商环比当中均出现了下滑,其中三星环比同比下滑36.1%,下滑幅度最大。即便是下滑幅度最小的华虹集团,环比下滑幅度也有4.2%。足见全球半导体市场下滑对于晶圆代工市场的影响。

文章来自芯智讯