01 前言

机器视觉是人工智能领域中重要的分支技术,其底层逻辑在于为机器植入“人眼与大脑”,使机器代替人工对被检测物品做测量与判断。随着智能制造技术不断发展,中国机器视觉产业也将迎来新的爆发,相关技术与产业链的完善性正在不断强化,部分地区已开始重点布局机器视觉全产业链。

中国机器视觉产业渗透率提升在制造业面临用人成本提升与就业人员数量减少的问题下,机器视觉作为可替代人工具备更快更准确的技术,同时可不间断地进行工作使用机器视觉系统可极大地提高人工检测物品的时间与企业的用人成本,中国持续提升的劳动力成本将进一步提升机器视觉渗透率。

02 机器视觉定义机器视觉是人工智能领域中重要的分支技术,其底层逻辑在于为机器植入“人眼与大脑”,使机器可代替人工来对被检测物品做测量与判断。

机器视觉是人工智能领域中重要的分支技术

机器视觉是人工智能领域中重要的分支技术

机器视觉是人工智能领域中重要的分支技术,底层逻辑在于为机器植入“人眼与大脑”,使机器可代替人工来对被检测物品做测量与判断。

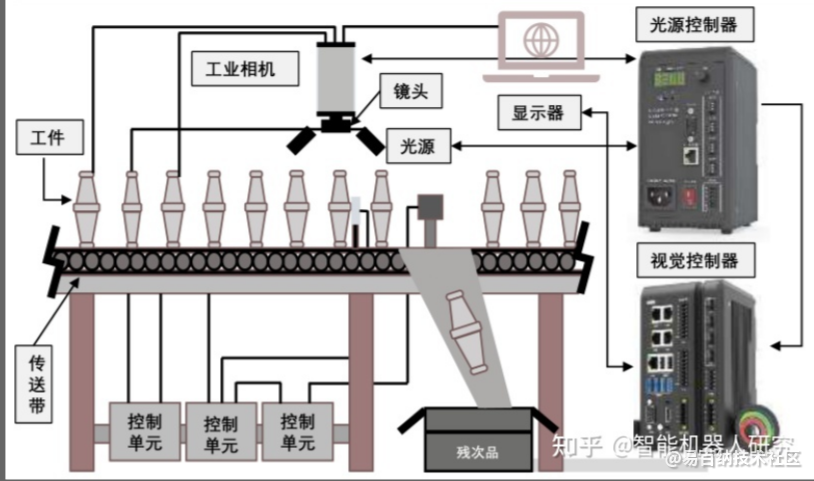

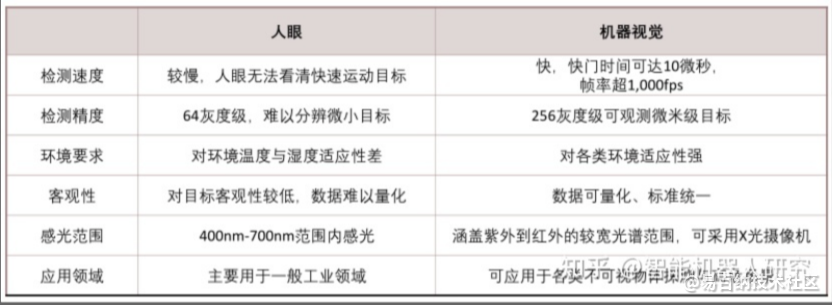

机器视觉工作原理主要为通过包括工业相机与工业镜头的机器视觉产品捕捉被检测物品的图像,并将其信息转换为图像信号,随后将传送至图像处理系统的亮度、颜色以及尺寸等信息转化为数字信号机器视觉系统最后将此类信号进行计算以抽取目标特征并利用其运算结果控制现场设备。机器视觉是一门涉及图像处理、机械工程光源照明、光学、传感、算法以及计算机技术等技术的综合技术。

机器视觉与计算机视觉的差异主要在于应用领域与主要功能,机器视觉更多地应用于工业制造与安防领域,由于机器视觉需自动获取与分析特定信息以控制行为,同时需要系统24小时连续运转,对技术与系统的可靠性要求较高。计算机视觉则偏向消费与服务领域需感知外界位置与信息,对深度学习与数学逻辑相关的要求高于机器视觉。

03 产业链重点企业分布

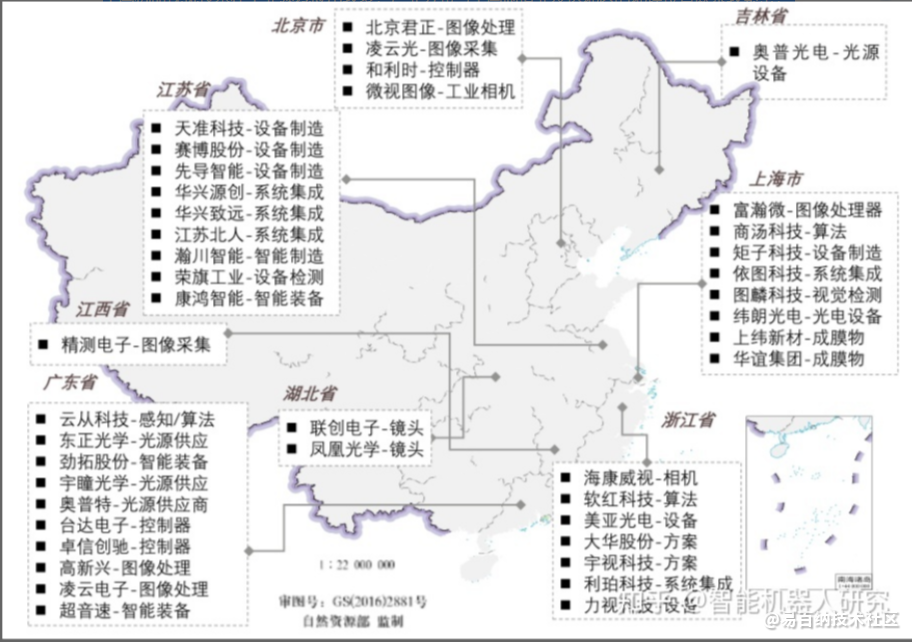

03 产业链重点企业分布中国机器视觉技术在工业领域应用较多,产业分布与中国制造业发达地区的地理位置联系较紧密,在广东省、江浙沪等地区较集中。

中国机器视觉产业聚焦于中国东部沿海地区

中国机器视觉产业聚焦于中国东部沿海地区

中国制造业较发达的地区包括广东、江苏、浙江省以及上海等沿海区域,现阶段中国机器视觉技术在工业领域应用较多,中国机器视觉产业分布与中国制造业发达地区的地理位置联系较紧密.

同时,机器视觉作为人工智能领域中技术壁垒较高的地区,广东省、江浙沪地区以及北京市仍具备较发达的金融协同环境与创业土壤,属于中国人才主流输入地区,此类地区诞生了多个中国机器视觉产业链上中游龙头企业。

其中,广东省在机器视觉检测设备、算法与集成布局较为完善,江苏省与浙江省的设备制造及系统集成商较多。整体来看,中国机器视觉上游与中游企业主要集中在广东、江浙沪等东部区域,中国中部西部与北部地区的机器视觉企业较少,仍处于发展中阶段。

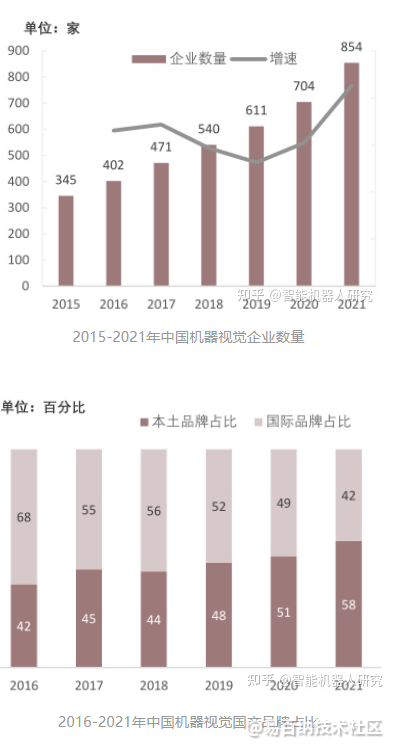

04 发展历程中国机器视觉产业在需求与技术持续提升与迭代的背景下其年市场体量保持较高的增速。中国机器视觉相关企业数量与本土品牌市场比例在2015-2021年飞速增长。

中国机器视觉企业数量与本土品牌比例持续增长

中国机器视觉企业数量与本土品牌比例持续增长

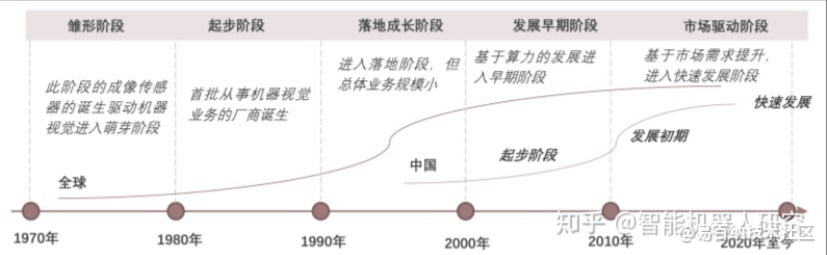

中国在机器视觉方面起步较晚,在1992年中国机器视觉产业起步之前,海外的机器视觉已发展20多年。机器视觉在1970年处于雏形阶段,此时期的机器视觉主要由成像传感器的诞生而驱动,随后在1980年愈多的国际厂商如美国、加拿大与英国的传感器公司、工业镜头公司以及软件算法公司开始布局。

随着在1992-2000年阶段部分企业进入中国,带动中国机器视觉产业的发展,中国在随后的十年间海量的3C电子产品检测需求驱动机器视觉技术迭代,同时在AI算法应用提升的背景下,中国机器视觉产业已步入快速发展阶段。在需求与技术持续提升与迭代的背景下,年市场体量保持较高的增速。

从企业数量来看,中国机器视觉相关企业在2015-2021年飞速增长,同时国产品牌占比比例也在持续上升本土品牌占比从2016年的42%增至2021年的58%,国际品牌在2021年国占比隆至42%。但中国工业机器视觉应用的渗透率仍处于较低水平,尤其在3D测量与检测方面 (渗透率低于10%)行业未来发展空间较大。

05 行业驱动因素政策助力机器视觉发展

中国重视机器视觉产业的发展,先后出台多项政策,从加强先进适用技术研发以及发展机器视觉底层技术等多方向促进产业发展。

中国部门如国家信息与工业化部与相关产业联盟较重视机器视觉产业的发展,先后出台多项政策从提升产业链竞争力、加强先进适用技术研发以及发展机器视觉底层技术等方向促进中国机器视觉产业的发展,同时机器视觉技术也被纳入“十四五”智能制造规划中的关键产业。

中国部门如国家信息与工业化部与相关产业联盟较重视机器视觉产业的发展,先后出台多项政策从提升产业链竞争力、加强先进适用技术研发以及发展机器视觉底层技术等方向促进中国机器视觉产业的发展,同时机器视觉技术也被纳入“十四五”智能制造规划中的关键产业。

人口老龄化与劳动力成本

在制造业面临用人成本提升与就业人员数量减少的问题下使用机器视觉系统可极大地提高检测物品的效率与降低企业成本,持续提升的劳动力成本将提升机器视觉渗透率。

中国持续提升的劳动力成本将进一步提升机器视觉渗透率

中国持续提升的劳动力成本将进一步提升机器视觉渗透率

根据国家统计局数据,中国劳动人口占总人口比例从2012年的69.2%降至2021年的62.5%,制造业就业人员的数量也从2013年的5.258万人降至2020年的3.806万人,间接提升了制造业的用人成本,在中国制造业生产力与效益提升的背景下,中国制造业就业人员2021年平均工资超9万元,同比2020年增长121%。

机器视觉作为可替代人工具备更快更准确的技术,同时可不间断地进行工作,使用机器视觉系统可极大地提高人工检测物品的时间与企业的用人成本,机器视觉渗透率有望进一步提升。

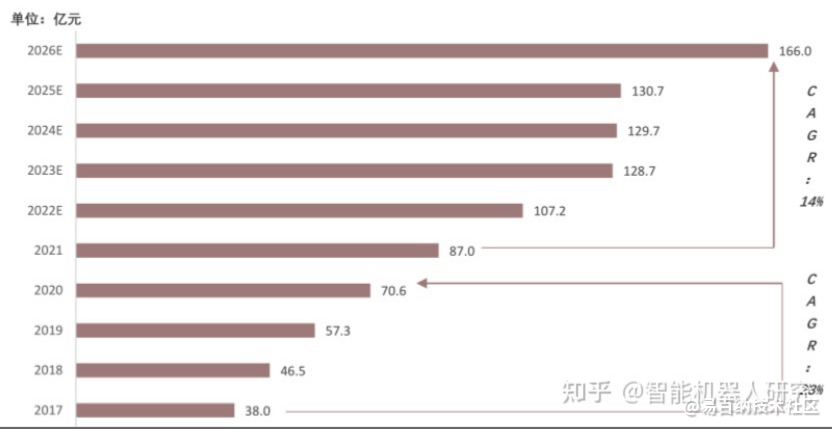

06 市场规模中国机器视觉现阶段的市场规模处于快速发展的过程中,其市场规模于2021年为87亿元,预计市场规模于2026年将达166亿元。

中国机器视觉市场规模超百亿元,行业稳定增长

中国机器视觉市场规模超百亿元,行业稳定增长

2D

量测:高精量测渗透率>60%,

检测:质量检测、数据采集读取>30%

引导定位:渗透率35%

3D

量测:<10%

检测:<10%

引导定位:25%

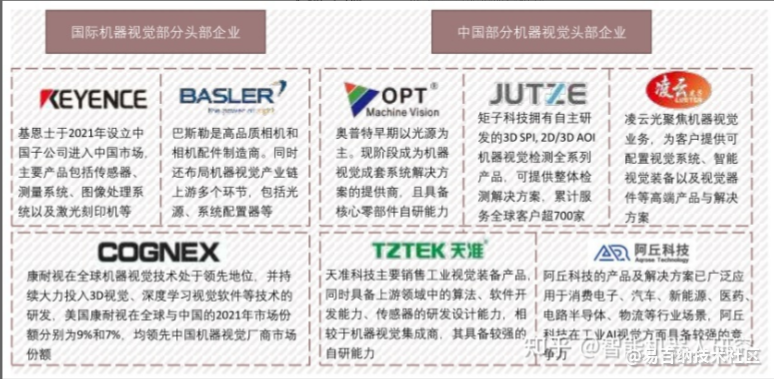

中国机器视觉行业相对于国际机器视觉市场发展较晚,全球机器视觉市场以美国(康耐视)、日本(基恩士)为代表的国家占据全球超50%的市场份额。但在中国传统制造业自动化与数字化转型升级的驱动以及在中国机器视觉技术不断更新迭代的背景下,中国本土厂商占据的市场份额持续提升。以海康威视、大恒科技、天准科技为代表的中国本土机器视觉厂商已在核心零部件(工业相机、图像处理软件、光源、镜头视觉控制系统等)技术与独立软件算法等方面进行大力投入,其整体的品牌竞争力有望持续提升。

此外,在中国劳动力成本持续提升、传统制造业对产业效率与产品检测精准度的需求提升、机器视觉技术可替代人工完成高效率与高精度等背景下,中国机器视觉相关产品需求量将随之增长。截至2021年,中国机器视觉市场规模已达87亿元,随着产业下游应用领域持续拓宽,市场规模有望从2021年87亿元增长至2026年的166亿元,CAGR为14%。

现阶段工业用机器视觉的渗透率总体处于较低水平,行业未来具备较大的发展空间。其中二维高精度量测的渗透率最高,超60%,其次为用于检测筛选、自动标定、拾取与传送的2D引导定位技术,3D引导定位技术渗透率为25%,3D量测与检测渗透率低于10%。

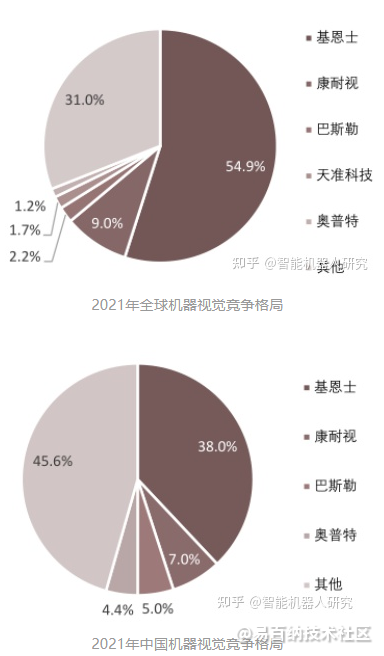

07 竞争格局以欧美国家在机器视觉技术与产业的发展要领先于中国,全球及中国机器视觉主要参与者为以基恩士、康耐视、巴勒斯等为代表的国际厂商为主,中国厂商处于加速追赶阶段。

中国机器视觉市场以国际参与者为主,但有国产替代趋势

中国机器视觉市场以国际参与者为主,但有国产替代趋势

全球及中国机器视觉主要参与者为以基恩士、康耐视、巴勒斯等为代表的国际厂商为主,2021年全球机器视觉市场集中度较高,其中基恩士处于主导地位,份额达54.9%,在中国市场的份额为38%,其次为康耐视

尽管中国机器视觉产业发展较晚,且早期发展阶段以代理模式为主,但随着中国本土机器视觉企业数量的提升,同时本土厂商品凭借为下游客户提供定制化服务与性价比优势,市场份额不断提升,以天准科技奥普特为代表的本土厂商市场份额进入国内前十,中国机器视觉产业有望进一步提升国产化率。

08 技术展望机器视觉技术逐渐从2D向3D演进,3D机器视觉将进一步提升工业制造领域的自动化渗透率。其中,识别距离远、抗干扰性强以及功耗较低的TOF方案有望在未来成为主流应用。

现阶段3D机器视觉技术路线涵盖三角测距、TOF(飞行时间成像原理)、双目成像、结构光等,其中双目摄像头方案技术壁垒极高,激光三角与结构光方案识别距离短,综合来看,识别距离远、抗干扰性强以及功耗较低的TOF方案有望在未来成为主流应用。

2D机器视觉主要基于捕捉到的二维图像来分析与识别,3D机器视觉可展示被检测物品的三维空间信息。根据物体实际的空间大小、位置及方位进一步提升机器视觉系统的自主决策效率,通过光学技术模拟人类视觉,同时利用三维点云技术构成被检测物体的高精度三维数字化模型,打破了2D视觉技术存在的光源变化、物体表面信息对比依赖度高以及多重信息检测复杂度较高的问题,更具备高精准、高稳定性等优势。

2D机器视觉主要基于捕捉到的二维图像来分析与识别,3D机器视觉可展示被检测物品的三维空间信息。根据物体实际的空间大小、位置及方位进一步提升机器视觉系统的自主决策效率,通过光学技术模拟人类视觉,同时利用三维点云技术构成被检测物体的高精度三维数字化模型,打破了2D视觉技术存在的光源变化、物体表面信息对比依赖度高以及多重信息检测复杂度较高的问题,更具备高精准、高稳定性等优势。

3D机器视觉将进一步提升工业制造领域的自动化渗透率。3D机器视觉在工业制造领域中的应用可减少人力与机器的交互,可使机器人进一步灵活地执行复杂度较高的自动化任务。随着相关技术的不断更新迭代3D机器视觉在2020-2022年期间已从质量检测等单一场景应用逐渐拓展至制造业工厂内的全产线应用,更贴合工业领域中的柔性制造需求的3D视觉未来将成为实现智能制造的核心技术。

免责声明:文章内容来自互联网,本站不对其真实性负责,也不承担任何法律责任,如有侵权等情况,请与本站联系删除。

转载请注明出处:2023年中国机器视觉产业综述-中国机器视觉产业联盟 https://www.yhzz.com.cn/a/8717.html