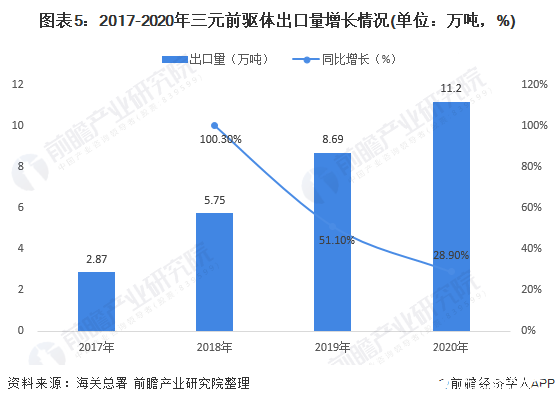

三元前驱体是制备三元正极的关键材料、连通有色和锂电材料的桥梁。近年来,行业产量持续增长,2020年达到33.4万吨,行业主要参与者包括上游钴、锂企业、下游正极企业、以及聚焦前驱体专职企业,2020年CR3为49.04%;CR5为69.1%,其中中伟股份产量排名领先。2017-2020年,三元前驱体出口量逐年上升,2020年达到11.2万吨。

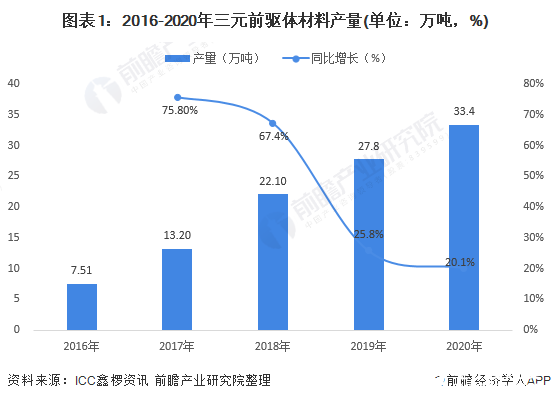

产量逐年上升,增速下滑

据ICC鑫椤资讯统计数据显示,2016-2020年,中国三元前驱体材料产量逐年上升,2020年受疫情影响,增速有所放缓,行业进入平稳增长期。2020年国内三元前驱体材料总产量达33.4万吨,同比增长20.1%,因受到海外市场需求提振,增速高于三元正极材料。

市场参与者:三类玩家共享三元前驱体成长盛宴

作为发展前景向好的环节,三元前驱体行业吸引力很多企业进入。目前前驱体行业三类玩家均有参与:上游钴、锂企业的下游延伸布局,正极企业的自用需求布局,或者针对前驱体生产研发的企业。

上游企业(如格林美、华友钴业等)具备资源优势,可以有效调节原材料价格波动的影响,同时布局前驱体是继续向下游正极延伸的铺垫,产能占比约53%。

下游正极企业逐步加大自身对前驱体的产能布局,更好的把握对正极材料品质的掌控,前驱体配制也是研发的主要发力点,产能占比约22%。聚焦前驱体专职企业(如中伟等)具备更好的客户视野和技术积累,产能占比约25%。

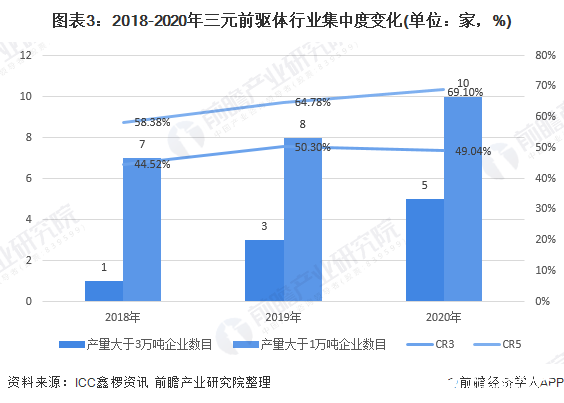

行业集中度继续提高,各企业差距拉大

2020年,国内三元前驱体市场集中度呈现继续提升的趋势。据ICC鑫椤资讯测算,由于年初部分企业受到疫情因素影响有所减产,2020年国内三元前驱体产量CR3集中度仅为49.04%,较2019年小降,但CR5集中度提升明显,达到69.1%,较2019年上升4.32%。

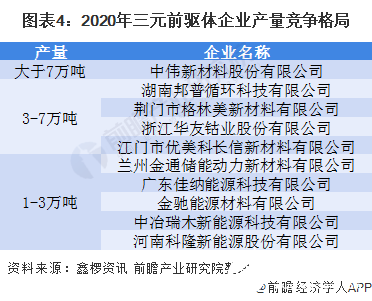

2020年,国内三元前驱体材料年度总产量超过3万吨的企业有5家,分别为中伟股份,湖南邦普、格林美、华友钴业以及优美科,其中中伟股份的三元前驱体产量超过7万吨,处于绝对的领先地位。2020年国内三元前驱体材料产量超过1万吨的企业有10家,较2019年新增一家,具体如下表所示:

注:各区间内排名不分先后。

出口持续放量,2020年同比增长28.9%

得益于海外新能源汽车市场的迅速发展,2020年国内三元前驱体出口增速要高于国内三元前驱体材料的产量增速。据海关总署统计数据显示,2020年国内三元前驱体出口量在11.2万吨左右,较2019年同比增长28.9%,中伟股份、江门优美科、华友钴业、河南科隆、荆门格林美以及芳源循环出口量居前。

责任编辑:PSY

免责声明:文章内容来自互联网,本站不对其真实性负责,也不承担任何法律责任,如有侵权等情况,请与本站联系删除。

转载请注明出处:2020年中国三元前驱体行业市场现状和竞争格局分析-三元前驱体 上市公司 https://www.yhzz.com.cn/a/848.html