电子发烧友网报道(文/莫婷婷)9月2日,荣耀在柏林 IFA 2022 上首次向全球市场推出全场景操作系统MagicOS,发布Magic系列双旗舰战略,并面向欧洲发布荣耀70、荣耀MagicBook 14和荣耀平板8多款全场景设备。荣耀的全球化战略布局背后是突围智能手机市场。但是相比此次智能手机、平板等硬件新品,最大的亮点是荣耀将全场景操作系统MagicOS推向全球,这将让荣耀的IoT战略走向国际化。

依托智能手机作为入口,IoT产业被认为是智能手机之外的“第二个战场”,因此华为、小米、荣耀、OV,以及苹果在内的手机厂商逐渐加大对智能家居IoT、车联网IoT等IoT产业的投入。

具体来看,2015年底,华为持续推进“1+8+N”战略,布局HiLink全场景智能家居生态;2019年,华为将IoT生态战略升级为全场景智慧化战略。2019年,雷军正式启动“手机+AIoT”双引擎核心战略,并且在2020年将升级为“手机X AIoT”,由“+”到“×”,不断提升手机和AIoT之间的协同效应。OPPO、荣耀则是在2020年分别推出“3+N+X”的新战略、“1+8+N”全场景AIoT战略。

如今,IoT业务是否不负众望,在智能手机业务下滑时平衡损失,让业绩增长呢,各家的IoT战略进展如何?

手机市场变动牵动手机厂商神经,AIoT战略进展明显

近几年,智能手机市场出现了比较大的变化,手机厂商进入一个接一个的“困境”,2019年市场需求出现下滑端倪,2021年国际环境巨变,2022年消费市场需求下滑加速、库存上升等。困境之下,2019年开始手机厂商寻找新的业务突破点。

近期,电子发烧友网发现小米,OPPO、荣耀在Q3相继布局IoT战略。作为中长期的战略目标,持续推出新品有利于延续产品内在的增长性,实现阶段性突破。

全新的“小米科技生态”不断加强小米的AIoT业务优势。财报显示:截至2022年上半年,小米AIoT平台已连接的IoT设备(不包括智能手机、平板及笔记本电脑)数达到526.9百万,同比增长40.7%;拥有五件及以上连接至AIoT平台的设备(不包括智能手机、平板及笔记本电脑)用户数达到10.2百万,同比增长37.0%。2022年6月,人工智能助理“小爱同学”月活跃用户数达到115.0百万,同比增长12.7%;米家App的月活跃用户数同比增长25.2%,达到70.8百万。

就在8月,小米发布了新款智能手机、智能手表、智能耳机、平板,以及智能生态新品智能净烟机和洗烘一体机。智能大家电品类是小米在Q2实现逆势增长的细分板块,收入同比增长超过25%,创历史新高。空调产品第二季度出货量超过120万台,同比增长超35%。小米表示,在今年7月份空调产品的出货量就已经超过了2021年全年的数量(200万台)。

这也可以解释,为什么IoT与生活消费产品业务可以实现1.7%的环比增长。目前,小米科技生态已从智能手机、可穿戴设备、智能家居,发展到智能制造、智能电动汽车以及仿生机器人。科技场景的延伸和智能终端的丰富,为小米未来发展提供了坚实动力。

2019年,OPPO创始人兼首席执行官陈明永表示未来三年将投入500亿研发预算。2020年,OPPO提出IoT战略——3+N+X战略;OPPO围绕“3+N+X”战略在今年8月推出5款IoT生态产品——智能摄像头、智能猫砂盆、智能护眼台灯、智能牙刷、智能门锁,另外还有智能手表、智能手环、TWS耳机等4款OPPO智美生活生态产品。

已近三年,我们确实能够看到OPPO在逐步实现关键技术自主可控,以及IoT战略上的一些成绩。与小米一样,OPPO在全球多个全球排名中进入智能手机市场前五,由此为OPPO ColorOS全球带来超过5亿用户。OPPO IoT事业群总裁李开群表示,OPPO IoT产品已经覆盖了50多个国家和地区,AIoT生态装机量近3亿,活跃用户近1亿,产品型号超1000款。

荣耀在2019年将loT战略升级为“智慧全场景”战略,形成了以智能手机为中心的“1+8+N” IoT 战略产品矩阵。目前,荣耀已经推出包括笔记本、平板、智能手表在内的智能硬件。2020年2月,荣耀的全球花粉数量已达2.2亿。柏林 IFA 2022 上,荣耀将“智慧全场景”战略推向全球。

手机厂商打造差异化AIoT战略,连接和交互成为关键

从OPPO近几次的发布上,我们能感受到OPPO在软件层面发力,不断迭代操作系统。李开群表示,超过5亿ColorOS用户意味着OPPO可以通过不同品类、不同品牌的各系列产品精准触达OPPO手机以及IoT用户。

软件实力成为手机厂商IoT战略决胜的关键,它代表着各终端设备之间的连接和交互,华为推出HarmonyOS,荣耀推出Magic OS,小米则是MIUI,不同操作系统之间欲打造差异化竞争。

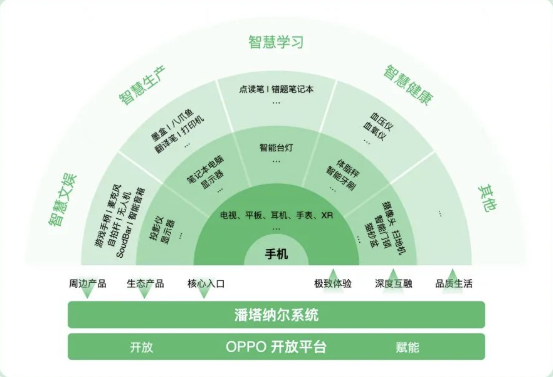

8月底,OPPO在2022开发者大会发布 ColorOS 13系统以及首款自主开发的跨终端智能系统潘塔纳尔。OPPO认为,在未来的生活中,智能设备不应该只是简单的连接,而是应该实现万物互联,为了实现这一点就必须一个跨越不同终端的系统,突破服务和设备的限制,然而异构跨端协同、一站式服务、精准触达是行业面临的问题和挑战。因此,才有了“潘塔纳尔”的出现。

“潘塔纳尔”屏蔽了不同设备、不同通信协议间的差异,为上层业务提供了统一的连接架构接口,为异构设备的资源融合构建高可信环境。通过聚合潘塔纳尔的泛在连接能力,实现产品跨场景的多终端联动和多模态的交互联动,并将合作厂商的产品和OPPO核心入口设备互联互通,提升用户体验。

OPPO IoT生态布局围绕智慧文娱、智慧生产、智慧学习、智慧健康四大智慧场景,以自研入口级终端产品为核心,与垂直品类及头部第三方品牌共创无缝智慧互融体验,基于AlOT平台扩充符合OPPO价值主张的生态选品,完成了OPPOloT生态多圈布局。

图源:OPPO

2021年12月,小米 MIUI 13 正式版发布,为了实现“连接万物”,全新的MIUI13针对不同设备做了不同的适配。业内人士预计MIUI 14将在今年 11 月发布。小米集团Q2财报显示,小米在全球及中国大陆的MIUI月活跃用户数创历史新高。2022年6月,全球 MIUI月活跃用户数为547.0百万,中国大陆MIUI月活跃用户数为140.2百万。2022年第二季度,全球净新增MIUI月活跃用户数达到17.8百万,中国大陆净新增月活跃用户数达到4.6百万。

今年1月,荣耀发布Magic UI 6.0,在Magic Live智慧引擎加持下,升级Magic Live+基础OS和Magic Live+跨设备OS的智慧体验。今年Q4,荣耀将推出Magic OS 7.0,“该系统会与安卓其他操作系统高度兼容,不同操作系统的设备可以在系统层面,直接连接到支持Magic OS 的设备”,荣耀CEO赵明在柏林 IFA 2022 上表示,基于合作伙伴的开放平台,荣耀能够开发这些互联的体验,“Magic OS配备OSTurbo X、GPU Turbo X和Liink Turbo X可增强数据处理、图像和网络性能,同时还通过其他安全引擎提供了更高的安全性,通过将服务、I/O、数据和处理能力结合在一起”。

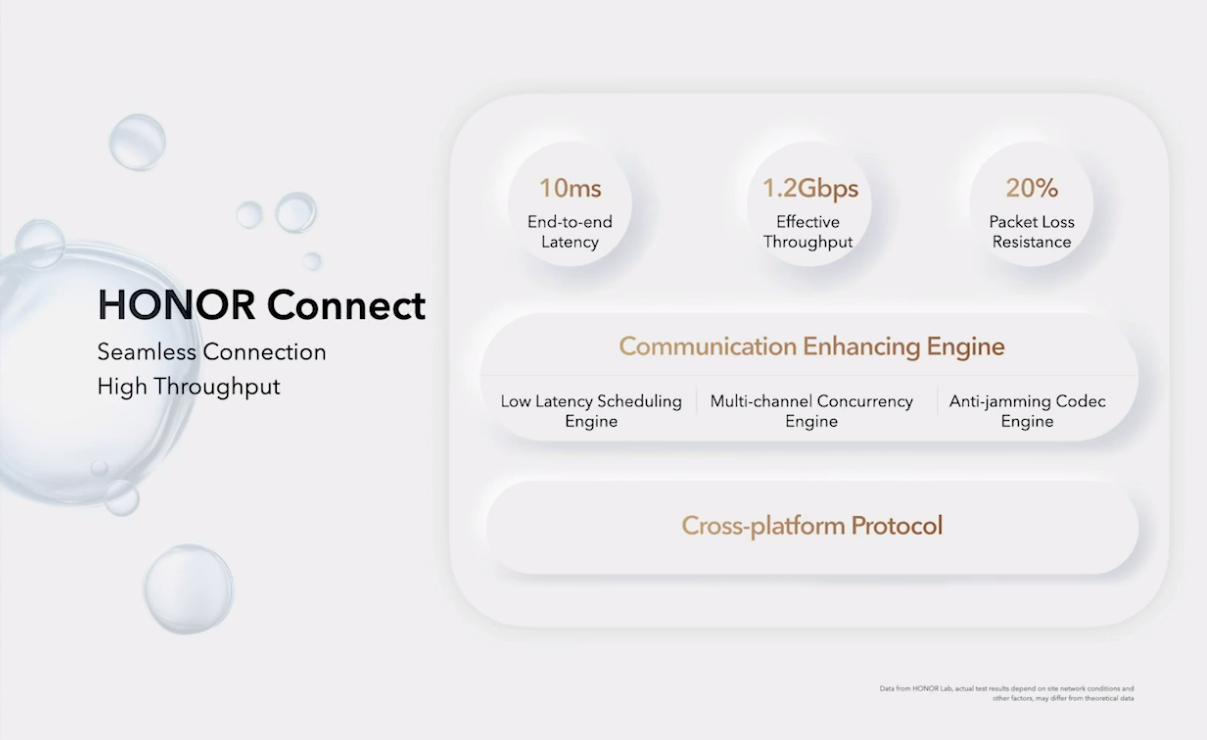

在MagicOS架构中HONOR Connect是其中重要的互联平台,“根据我们对开放和协作的承诺,我们跨平台协议使合作伙伴能够轻松地将其设备连接到MagicOS设备,”通过与行业合作伙伴之间的协同工作,HONOR Connect可以支持的连接端到端延迟低至10毫秒,具有每秒1.2兆位的有效吞吐量,即使在20%的数据包丢失网络环境中,也可以保持正常工作。

在此次发布会上,赵明多次提及“行业合作伙伴”。他提到,通过我们的合作伙伴,我们可以创建一个开放的生态体验,这些体验跨设备、跨平台和跨场景工作无缝流转。

在柏林 IFA 2022上,荣耀再一次完善矩阵产品系列海外布局,打造更完整的全场景智慧互联生态。预计Magic OS 7.0将在全场景能力上有非常大的进步,实现荣耀全场景的占比目标达到总营收40%左右。

小米IoT业务出现首次下滑 ,三季度承压前行

在小米、荣耀、OPPO三家手机厂商中,小米首先站上IoT战略高地。财报显示2021年,小米的AIoT业务实现快速增长。该年度总收入达3283亿元,同比增长33.5%;经调整净利润达人民币220亿元,同比增长69.5%。其中,IoT与生活消费产品的收入约为850亿元,同比增长26.1%,占总营收的27.4%。

回看2020年、2019年,IoT业务也实现了同比增长,营收分别为674亿元(同比增长8.6%)、621亿元(同比增长41.7%)。明显看到,小米的IoT业务自启动开始,连续三年增长。

2021年,IoT业务的增长平衡了手机业务下滑,但2022年似乎出现拐点。在小米还未发布今年Q2财报时,业内便有声音指出小米智能手机遭受库存压力。需要注意的是,这并不是小米独自承受的压力,国内的手机厂商同样在降价促销解决库存问题。Canalys数据显示,小米在今年上半年的国内销量仅为2120万台,比去年同期少了490万台,全球销量为7760万台,比去年同期少了2470万台。这意味着,在小米手机业务下滑速度更明显时,IoT业务的压力也就越大。

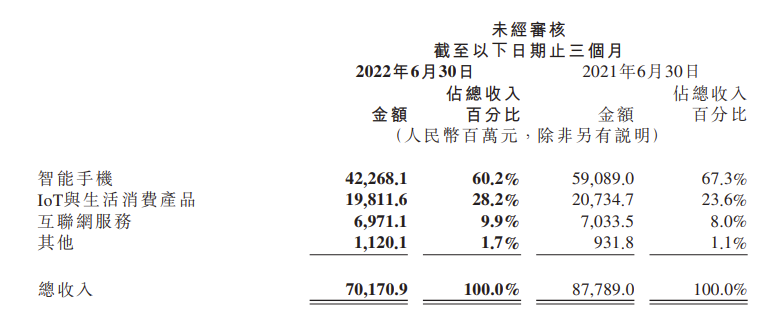

小米集团Q2财报显示了小米在备受市场压力之下取得的成绩。2022年Q2营收701.7亿元,同比下滑20.1%;经调整净利润20.8亿元,同比下降67.1%。这背后,是三大业务的同步下滑,其中智能手机业务下滑少28.5%,IoT与生活消费产品业务下滑4.5%。

小米第二季度各业务营收情况

回顾Q1,小米的IoT与生活消费产品业务同比增长6.8%,达到195亿元。与Q1相比,小米IoT业务首次失利,这给小米下半年的业绩带来了更大的压力。在小米的IoT产品中,小米平板5系列平板及智能大家电品类收入有所增加,智能电视及笔记本电脑产品出现下滑。

但是从另一面看,小米的IoT业务也并不是全无收获,该业务成为该季度唯一实现环比增长的业务板块,站上IoT战略高地的小米,在Q2的业绩情况成为行业缩影,牵动其他手机厂商的神经。这环比1.7%的增长似乎能成为一个IoT行业给手机厂商带来的希望。

Strategy Analytics预计,2022年全球智能手机出货量将同比下降7.8%。AIoT成为手机厂商必须坚持的战略之一,也是业绩平衡损失的关键。但是不得不面对的是,IoT业务在Q2表现似乎不及预期,未来在Q3甚至整个下半年都将面临严峻的考验。

如今,各家的IoT战略都取得阶段性成效,护城河正在慢慢变宽。但是手机厂商的IoT战略能否达到预期,提振业绩还等看下半年的市场发展情况。

免责声明:文章内容来自互联网,本站不对其真实性负责,也不承担任何法律责任,如有侵权等情况,请与本站联系删除。

转载请注明出处:手机市场下滑带来阵痛,小米、荣耀、OPPO试图用AIoT战略扛起大旗-智能手机市场下滑 https://www.yhzz.com.cn/a/7914.html