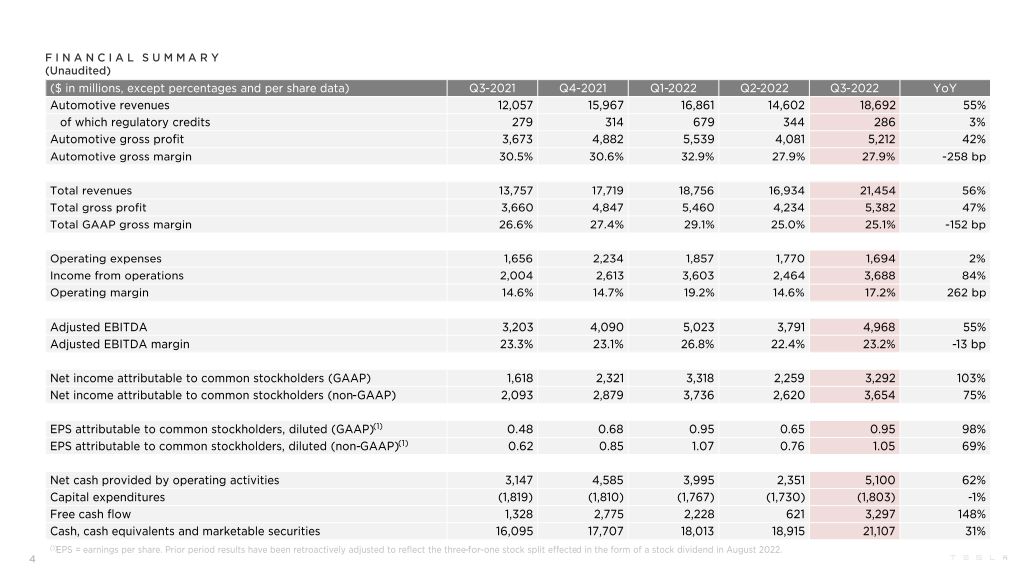

电子发烧友网报道(文/莫婷婷)近期,特斯拉发布2022年第三季度财报数据。财报显示该季度特斯拉销售额达到214.5亿美元,同比增长56%,其中汽车部门收入为186.9亿美元,同比增长了55%。净利润达到32.92亿美元,同比增长103%。

各个业务板块销售额占总营收的情况为:汽车业务销售额占总营收的83%,储能业务占比为5%,汽车租赁业务占比3%,碳积分交易业务占比1%,服务以及其他收入占比8%。汽车业务依旧是特斯拉的主要收入来源,储能业务与2021年相比,占比提高了3%,2021年该业务的销售额约占总营收的5%。

整体来看,特斯拉在该季度的营收、净利润都呈现增长的趋势,214.5亿美元的营收更是创下了单季最高营收的记录。但尽管如此,特斯拉的营收却是低于华尔街预期的220亿美元,新能源汽车的交付量也不如预期,这也导致了业内分析师不得不调整对特斯拉未来汽车销量的预期。

财报显示,2022年第三季度特斯拉总计生产了365,923辆汽车,同比提升了54%。其中Model S / X生产了19,935辆,同比增长了123%,Model 3 / Y的生产数量为345,988辆,同比增加了51%。交付量稍微少于生产数量,总计只有343,830辆。

特斯拉表示,该季度营收受到了原材料和物流成本上涨,通货膨胀,以及在德克萨斯州和德国的工厂提速所带来的低效率影响。由于市场变化,以及国内造车新势力等竞争对手的增加,特斯拉面临诸多的挑战。

在毛利率方面,如果对比今年Q1、Q2,可以发现特斯拉的毛利率是没有增长,甚至是下滑的。Q1、Q2的毛利率分别是32.9%、27.9%,Q3与Q2持平,都是27.9%。Q1财报刚发布之时,高毛利率是特斯拉的“王牌”,特斯拉在财报中写出了该季度毛利率增长的原因,一是4680电池降低生产成本;二是上海工厂成本低,出货占比提升;三是原材料涨价;四是弗里蒙特工厂的制造效率提升。

然而在Q3,上海工厂的生产进度、物流等都是影响毛利率增长的因素。众所周知,上海工厂已经成为特斯拉Model 3 / Y的重要生产工厂,今年Q1上海工厂仅生产大于450,000辆汽车,到了Q2、Q3已经扩产到大于750,000辆。

特斯拉表示,随着产量的提升,公司在交付高峰期的物流能力面临更大的挑战,正在寻找解决生产和交付更加均衡的解决方案。特斯拉的全球供应链布局在Q1尽显优势,但在第三季度遇的难题,也意味着还需深化全球供应链布局。

接下来,特斯拉在Q4会有何新的战略调整将直接影响今年的整体业绩情况。只不过,由于第三季度的营收、净利润增长不如预期,摩根士丹利分析师Adam Jonas将全年交付量的预测由137万辆下调至131万辆,而2023全年的预测从200万辆降至180万辆。

由于欧洲能源危机的影响,储能市场快速发展。在特斯拉的营收板块中,储能业务是增长较为明显的业务。财报显示,特斯拉在今年Q3储能业务的营收达到11.17亿美元,同比增长39%,环比增长29%。其中,储能业务的装机量为2.1Gwh,同比增长62%,特斯拉表示,该季度创下了公司储能系统装机量的最新纪录。

不过,储能业务在只占总营收5%的比例,对特斯拉来说,新能源汽车市场才是重点。此前,特斯拉表示,2022年要完成150万辆汽车销量的目标,第四季度能否为该目标助力,成为更重要的事。

免责声明:文章内容来自互联网,本站不对其真实性负责,也不承担任何法律责任,如有侵权等情况,请与本站联系删除。

转载请注明出处:特斯拉Q3营收214.5亿美元,营收净利双增长,但毛利率不升-特斯拉2020年营收 https://www.yhzz.com.cn/a/6682.html