电子发烧友网报道(文/刘静)我国作为全球规模最大的集成电路市场,在电源管理芯片细分市场占比超三成以上,根据调研机构Frost&Sullivan的数据显示,2021年国内电源管理芯片市场规模增速达12.34%,高于全球的增长速度,预计2025年国内电源管理芯片的市场规模将突破1684亿元。

近年国产电源IC企业数量在迅速增加,甚至出现集体上市热潮。截至目前我国从事电源管理芯片设计的上市企业至少21家以上,这其中还不包括正开展IPO上市的钰泰半导体、南麟电子、微源股份、蕊源半导体、杰华特等,以及暂未有上市计划的茂睿芯、创芯微、慧能泰、亚成微、三浦微等。

近期,电源管理芯片行业迎来三季报披露高峰期,2022年前三季度本土电源IC企业业绩增长情况究竟如何?消费电子应用领域需求持续下滑,对电源IC企业业绩是否有实际性的影响?本土企业在2022年前三季度电源IC技术、新产品、车规认证等方面又有哪些进展?

前三季度业绩集体遭遇“滑铁卢”,库存依旧处在较高水位电子发烧友统计了国内21家从事电源管理芯片设计的上市公司2022年前三季度业绩情况,发现业绩下滑企业数量高达15家,营收同比下滑幅度最大至55.79%,净利同比下滑幅度甚至更大,直接超过100%,达-135.01%。

此次,2022年前三季度业绩下滑企业主要集中在科创板的电源IC企业,数量高达10家,沪主板有4家,深主板有1家。而创业板上市的仅有圣邦股份这一家企业,其在2022年前三季度业绩并没有下滑,而是实现亮眼的增长。

图:2022年前三季度21家电源IC上市企业的业绩情况

图:2022年前三季度21家电源IC上市企业的业绩情况

上述统计的21家企业中有近一半的企业在前三季度营收和净利出现双重下滑,双重下滑幅度均超过30%的企业共有5家。而反观实现营收和净利双增长的企业数量却仅有6家,双重涨幅均超过30%的仅有2家。

由此可见全球经济疲软和电子产品出货量下降,已经对电源芯片行业的企业业绩产生了实际性的影响。

具体来看,在电源管理芯片行业,韦尔股份以954.4亿元的总市值排名第一,是国内名副其实的龙头企业,同时它也是继华为海思之后,第二家打进全球前十的IC设计企业。但是这家国产模拟巨头,2022年前三季度业绩出现双重下滑了,营收同比下降16.01%、归母净利润同比下降38.92%。

据了解,资产减值损失是导致韦尔股份前三季度业绩出现亏损的重要原因,其前三季度计提资产减值准备总额高达4.52亿元,第三季度计提存货跌价准备超3亿元。韦尔股份表示,“受下游消费电子市场需求下滑的影响,以智能手机为代表的消费电子市场竞争更为激烈,部分产品单价出现了下滑。”不过值得注意的是,PMIC业务并不是韦尔股份最大的业务,其营收超6成来源的是CMOS图像传感器业务,虽然韦尔股份暂未披露第三季度PMIC业务营收的具体情况,但其在上半年表现还不错,以38%的同比增速实现18.08亿元的PMIC收入。

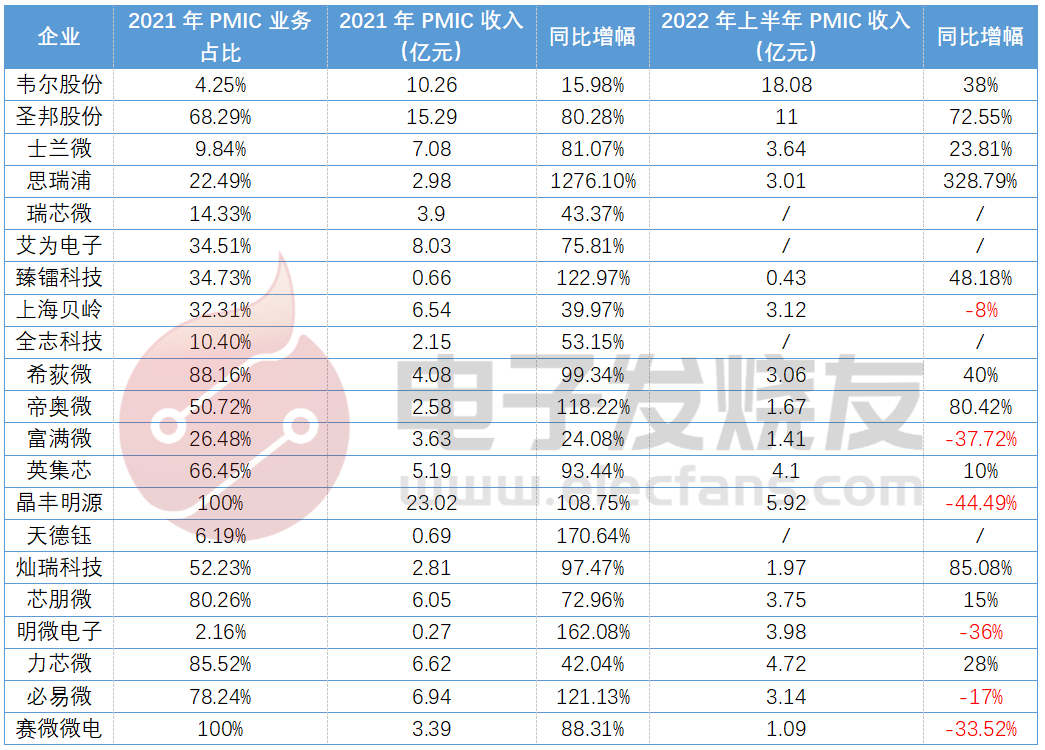

富满微、晶丰明源、明微电子、必易微、赛微微电是2022年前三季度业绩表现最不理想的五家电源IC企业,它们的营收和净利双重同比降幅均超过-30%,而且这五家企业中有三家都是以PMIC芯片业务为核心营收来源的,它们分 别是晶丰明源、必易微、赛微微电,2021年PMIC业务占比分别高达100%、78.24%、100%。

图:国内21家电源IC上市企业PMIC业务占比及营收情况

图:国内21家电源IC上市企业PMIC业务占比及营收情况

其中前三季度营收和净利亏损比较高的是晶丰明源,据了解晶丰明源营收最主要来源于通用LED照明驱动芯片和智能LED照明驱动芯片,这两大业务贡献超89%的营收,而2022年上半年这两大业务收入分别同比下滑了45.69%、48.81%,这也直接导致了2022年上半年晶丰明源整体PMIC业务收入较去年同期下滑了44.49%。

晶丰明源一直是国产的明星企业,它在LED照明驱动芯片细分领域,占据着全球第一的市场位置,对于上半年业绩下滑,晶丰明源表示,“首先,2021年前三季度下游过度备货,超过市场终端需求,导致自2021年第四季度至今,下游客户为了消化前期库存,对公司产品需求有明显下降,持续影响公司本年度产品销量;其次2022年起,由于疫情反复、俄乌战争、通货膨胀等因素影响,整体经济环境下行。特别是北美和欧洲市场的消费疲软导致中高端产品销售出现较大回落;最后,2022年3至5月上海受疫情影响严重,封控时间超出预期,导致上海地区仓储物流及销售运营受到一定影响。”

据了解晶丰明源2021年年末存货较期初上升了179.61%,而2022年6月30日存货较期初上升了19.17%,虽然存货依旧是上升的,但从去年和今年的数据对比来看,晶丰明源有在积极往合理库存的方向做调整,并且已得到有效控制。为了应对LED照明驱动芯片短暂的销量下滑,晶丰明源持续加大在快充和家电领域的研发投入,2022年上半年“高性能DC-DC电源管理芯片项目”、“智能高效快充芯片项目”分别投入高达1501万元、1349万元,试图将快充、以及新产线DC-DC电源芯片培育成未来业绩新的增长点,期待晶丰明源新成长主线的表现。

此外,2022年前三季度业绩下滑严重的赛微微电、必易微、富满微和明微电子的库存也同样处于较高水位,2022年上半年期末它们的存货分别高达7454.29万元、1.74亿元、4.82亿元和4.47亿元,分别较期初上升了69%、46.17%、29.38%和64.33%。

由于全球经济下行,消费电子需求断崖式下降,导致芯片厂商的存货水位不断上涨,而降价去库存成为PMIC行业的主旋律,但今年已过去三个季度,库存依旧处于较高水位,如何在接下来的第四季度消化完库存,成为电源管理芯片企业面临的一大考验。

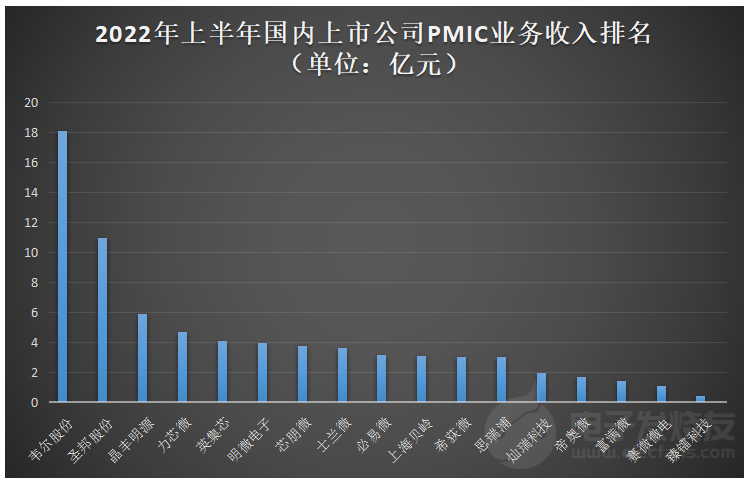

4家PMIC业务占比超50%的企业,前三季度业绩实现双重增长2021年晶丰明源以23.02亿元的PMIC业务收入领跑营收榜,圣邦股份以15.29亿元位居第二,韦尔股份、艾为电子分别位列第三、第四。而到了2022年上半年,PMIC业务收入排名发生了很大的变化,在不考虑尚未披露2022年上半年PMIC收入的思瑞浦、艾为电子、全志科技和天德钰的情况下,原本排名第三的韦尔股份超越圣邦股份和晶丰明源位列第一,圣邦股份稳坐PMIC“第二把交椅”,晶丰明源从第一的位置跌落至第三名。

上述21家企业中,PMIC业务占比超过50%的共有10家,其中有4家在2022年前三季度营收和净利实现逆势双重增长,它们分别是圣邦股份、帝奥微、英集芯、力芯微。其中业绩增长幅度最大的是圣邦股份,营收同比增长57.12%,净利同比增长66.40%,据了解电源管理芯片是圣邦股份营收的最主要来源,占比在60%以上,其在2022年上半年PMIC业务收入也实现了72.55%的增长,表现非常亮眼。

今年8月刚在上交所科创板上市的帝奥微,业绩表现也同样亮眼,2022年上半年PMIC业务收入同比增长80.42%,前三季度公司整体营收同比增长11.30%、归母净利润同比增长43.31%。据了解,帝奥微产品的最大应用领域正是目前下滑严重的消费电子和智能LED照明,那为何它还能逆势增长?帝奥微董事长鞠建宏向媒体表示,“虽然上半年消费类手机、电脑市场下滑对公司产生了一定影响。但公司在TWS耳机、电视机等其他消费类产品上持续拓展,取得了较高的增长业绩。未来公司将以高速Type C接口产品、高压高精度运算放大器、高性能马达驱动等产品为切入点,进一步拓展汽车电子市场。”

电源管理芯片企业在车载领域的新突破据公开资料显示,今年以来圣邦股份的电源管理芯片在车规级应用上取得不小突破,在6月推出首款支持AEC-Q100车规标准的电压基准芯片LM431BQ,圣邦股份在采访中向电子发烧友透露,LM431BQ已在客户端导入了车身电子、激光雷达、车载充电、BMS等多个应用场景;10月,圣邦股份再度推出一款高精度、低噪声、大电流输出的车规运放SGM8557H-1AQ,产品也已大批量交付汽车电子终端客户。

上半年PMIC业务收入实现28%增速的力芯微,也在积极开拓汽车和新能源市场,据了解力芯微已经有电源管理芯片产品进入比亚迪供应链中。目前力芯微11大在研项目中,有五大是面向车载应用市场的,分别为“高性能电源防护芯片研发及产业化项目”、“信号链芯片深入研究及产业化”、“磁感应芯片系列研发及产业化”、“80V高压大电流降压转换器IC研发”和“100V高压大电流BUCK控制器IC的研发”。

PMIC业务收入排名前列的艾为电子也在积极布局车载电源产品,艾为电子表示,“2022年上半年,公司产品持续从消费电子渗入至AIoT、工业、汽车等市场领域,且在汽车领域的客户不断增加,车规产品已应用到比亚迪、零跑等品牌汽车。”

挺进2022年上半年PMIC营收前十的上海贝岭则专注的是研发应用于汽车照明领域的电源管理芯片,目前已取得不小的突破,一款用于汽车尾灯的LED驱动芯片通过了AEC-Q100认证,销量在持续攀升,且另外还有两款电源管理产品(DC-DC、AC-DC)正在进行车规认证流程,不久将实现上车应用。

在车载领域布局多年的还有希荻微,它的PMIC业务营收贡献在8成以上,虽然前三季度整体亏损21.08%,但2022年上半年其PMIC业务收入仍实现了40%的增长。据了解,希荻微自主研发的车规级电源管理芯片产品已达到AEC-Q100标准,且其DC/DC芯片已进入Qualcomm的全球汽车级平台参考设计中,成功向奥迪、现代、起亚、小鹏、红旗、问界、长安等品牌汽车的车型供货。

消费电子下滑后,汽车电子成为电源IC厂商布局最活跃的领域,他们开始把工作重心转向汽车、储能等增量市场,试图用其它市场的增量来弥补消费电子下滑带来的影响。从电源IC厂商的财报整理,发现其实不少厂商在2022年前三季度在车规芯片的研发、新品推出及车规认证上,已取得不小的突破,未来可期。

值得注意的是,2022年前三季度业绩双重下滑的电源IC企业,在第三季度仍大幅增加研发投入,坚持技术创新,开发新品,提升现有产品性能。其中业绩下滑最严重的晶丰明源,在第三季度研发投入金额高达1.16亿元,同比增长36.60%;同期净利亏损严重的明微电子研发投入也高达3458万元,同比增长高达48.20%。

小结:整个电源管理芯片行业,2022年三季度营收、净利的数据是比较悲观的,降幅持续扩大,但本土厂商都在表现出积极乐观的态度应对消费电子的下滑,在采访中不少厂商都表示,这是市场上的库存水位没有消耗完,再加上疫情反复,导致业绩的一个短暂性跌幅。但长期来看,电源管理芯片行业还是比较乐观的。

2022年本土电源IC企业在车载领域取得的新突破,也让我们看到未来半导体行业业绩重回增长的曙光,而且业绩双重下滑企业在第三季度研发投入纷纷坚持大幅加大,也将加快走出疫情、消费电子下滑的阴霾,重振市场信心。免责声明:文章内容来自互联网,本站不对其真实性负责,也不承担任何法律责任,如有侵权等情况,请与本站联系删除。

转载请注明出处:前三季度15家国内电源IC厂商业绩集体下滑,车载新突破迎来曙光-国产电源芯片厂商 https://www.yhzz.com.cn/a/6431.html