原标题:天风证券:给予东威科技买入评级

天风证券股份有限公司李鲁靖,朱晔近期对东威科技进行研究并发布了研究报告《国产精密电镀龙头,复合集流体打开第二成长曲线》,本报告对东威科技给出买入评级,当前股价为97.0元。

东威科技(688700)

1.国产电镀设备龙头,技术延伸能力卓越

昆山东威成立于2001年,是一家集研发、生产、销售为一体的设备制造企业,持续专注于电镀及表面处理设备制造。2021年6月于科创板上市。公司主要从事高端精密电镀设备及其配套设备的研发、设计、生产及销售,主要产品分为三大领域,第一是高端印制电路(PCB)电镀专用设备(包括VCP、水平化铜、水平镀等设备),第二类是五金表面处理专用设备(包括龙门、五金连续镀等设备),第三类面向新能源动力电池负极材料专用设备、光伏领域专用设备、真空溅射专用设备的研发与制造。公司深耕PCB电镀设备行业十几载,在行业里已经占据50%的国内市场份额。

2.复合集流体兼具安全性与经济性,有望打开公司发展第二空间

PET复合铝膜和铜箔是传统锂电池集流体(铝箔和铜箔)的良好替代材料。复合铜膜是传统铜箔厚度的3/4,同样重量更轻。对锂电池能量密度提升,安全性提升,成本降低具有重要的意义。同时相比传统制箔流程工艺,污染排放更小。该技术具备较大的普适性,复合铜箔、铝箔等其他复合膜材料也使用该技术。上游原料价格上升,复合铜箔降本效益明显。近年上游铜价持续上涨,电池铜箔全年供应紧张,扩产周期长,市场需求存在缺口。而复合铜箔用料小,对金属铜依赖降低。PET镀膜理论上单位材料的铜用量仅有传统箔的1/3左右,未来降本空间较为可观。

3.中游设备端率先受益放量,设备一体化下,公司有望深入设备端市场

复合铜箔重塑铜箔产业链主要在中游设备端,在复合集流体替代传统集流体的过程中,工艺技术和生产设备为核心壁垒,PET镀膜工艺主要涉及的变化在中游设备厂商,设备厂商包括磁控溅射设备厂商和电镀设备厂商。水电镀设备方面,东威科技在技术上占据先发优势,专利壁垒高,是目前国内唯一能量产复合铜膜电镀设备的公司。磁控溅射方面,东威作为后起之秀,响应下游客户需求,将前道磁控设备与公司生产的水电镀设备工艺密切衔接,打造一体化PET复合铜膜生产线,制定合理的镀膜工艺,预计下半年生产出设备,并逐步量产。经测算,依据储能电池与动力电池带来的铜箔需求,随着PET镀铜渗透率逐年提升,2022至2025年磁控溅射设备新增市场空间分别为13亿、24亿、28亿以及36亿元,电镀设备市场空间分别为13亿、22亿、21亿及24亿元。

4.盈利预测:

我们预测,东威科技2022/2023/2024年营业收入分别为10.18/23.42/30.15亿元,归母净利润为2.16/4.33/5.24亿元。受益新型锂电池行业放量,公司作为行业内为数不多覆盖前后设备端的生产厂商,我们认为公司估值仍有一定提升空间。公司在复合铜箔领域的新业务具有明确的长期替代趋势,结合市场空间测算,考虑到未来增量市场空间较大,公司未来可期,首次覆盖给予“买入”评级。

风险提示:PET复合铜箔推广不及预期;真空磁控溅射双面镀铜设备推广不及预期;存货较大的风险;应收账款的坏账风险;假设条件未成立风险

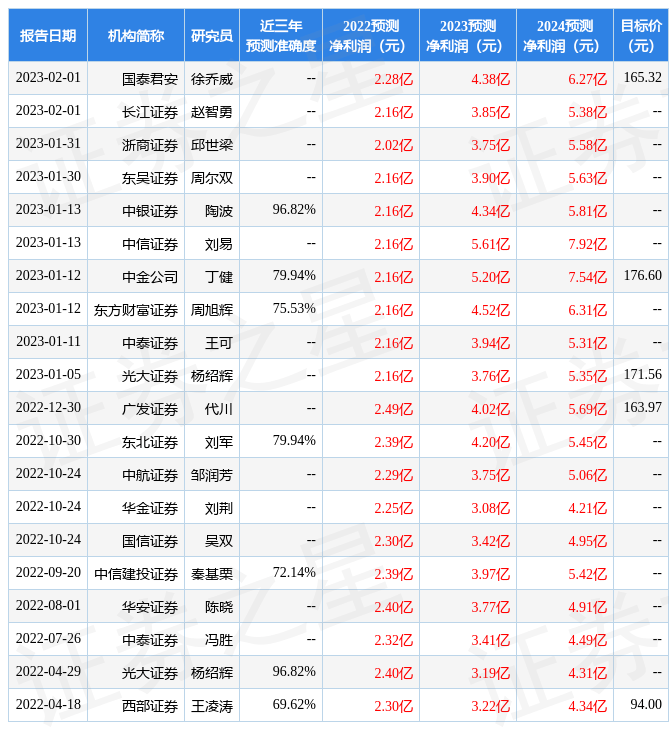

证券之星数据中心根据近三年发布的研报数据计算,中银证券陶波研究员团队对该股研究较为深入,近三年预测准确度均值高达96.82%,其预测2022年度归属净利润为盈利2.16亿,根据现价换算的预测PE为65.99。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级8家,增持评级4家;过去90天内机构目标均价为153.76。根据近五年财报数据,证券之星估值分析工具显示,东威科技(688700)行业内竞争力的护城河一般,盈利能力良好,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标2星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。返回搜狐,查看更多

责任编辑:

免责声明:文章内容来自互联网,本站不对其真实性负责,也不承担任何法律责任,如有侵权等情况,请与本站联系删除。

转载请注明出处:天风证券:给予东威科技买入评级-东威科技分红 https://www.yhzz.com.cn/a/2790.html