原标题:开源证券:给予兴森科技买入评级

开源证券股份有限公司刘翔,林承瑜近期对兴森科技进行研究并发布了研究报告《公司信息更新报告:PCB需求等待复苏,FCBGA项目如期推进》,本报告对兴森科技给出买入评级,当前股价为12.76元。

兴森科技(002436)

PCB 需求等待行业回暖, FCBGA 进展如期推进,维持“买入”评级

公司发布 2022 年年报,实现营业收入 53.5 亿元, YoY+6.2%,归母净利润 5.3亿元, YoY-15.4%,归母扣非净利润 4.0 亿元, YoY-33.1%,其中 2022Q4 单季度实现营业收入 12.0 亿元, YoY-9.2%,归母净利润 0.07 亿元, YoY-94.5%,扣非归母净利润-0.04 亿元。 公司因投放 FCBGA 封装基板项目,人工成本、研发投入、试生产损耗等费用支出增加,对业绩形成拖累。我们下调 2023-2024 年盈利预测并新增 2025 年盈利预测,预计 2023-2025 年归母净利润为 4.0/4.5(前值7.5/8.7) /5.3 亿元,当前股价对应 PE 为 53.1/47.2/40.3 倍,公司是国内 FCBGA封装基板进度领先的厂商,有望加快实现国产化配套的进程,维持“买入”评级。

PCB 行业需求不振与 FCBGA 投入增加影响短期业绩

公司 PCB 业务实现营业收入 40.3 亿元, YoY+6.2%, 毛利率 30.3%, YoY-2.8 pct。由于以 PC、手机为主的消费电子需求下行,公司宜兴硅谷工厂的产能爬坡增加成本压力; Fineline 平稳增长,净利润 1.4 亿元, YoY+21.7%;英国 Exception 因产线升级叠加成本上升,净利润 102.1 万元, YoY-82.9%。 IC 封装基板业务实现营业收入 6.9 亿元, YoY+3.5%,毛利率 14.8%,YoY-11.6 pct, CSP/FCCSP 载板扩产且 2022H2 存储类需求下滑影响订单, FCBGA 封装基板建设阶段增加成本及费用,全年费用投入约为 1.0 亿元。 半导体测试板业务受益于广州基地新厂贡献,良率与交期指标改善,实现营业收入 4.6 亿元, YoY+10.2%,毛利率 21.0%,YoY+0.7 pct, Harbor 部分净利润因研发支出增加而下滑 65.3%至 1328.8 万元。

公司 FCBGA 项目立足长远,有望受益于算力需求增长对国产化配套的拉动

公司 FCBGA 产品加快市场开拓与量产节奏,珠海 FCBGA 封装基板项目已经完成产线建设且试产成功,广州 FCBGA 项目已完成厂房封顶,预计于 2023Q4 完成产线建设且开始试产。 FCBGA 用于 CPU、 GPU,有望受益于算力需求增长。

风险提示: 中美贸易摩擦、下游 PCB 需求不及预期、 FCBGA 良率不及预期、上游原材料提价、核心技术团队流失。

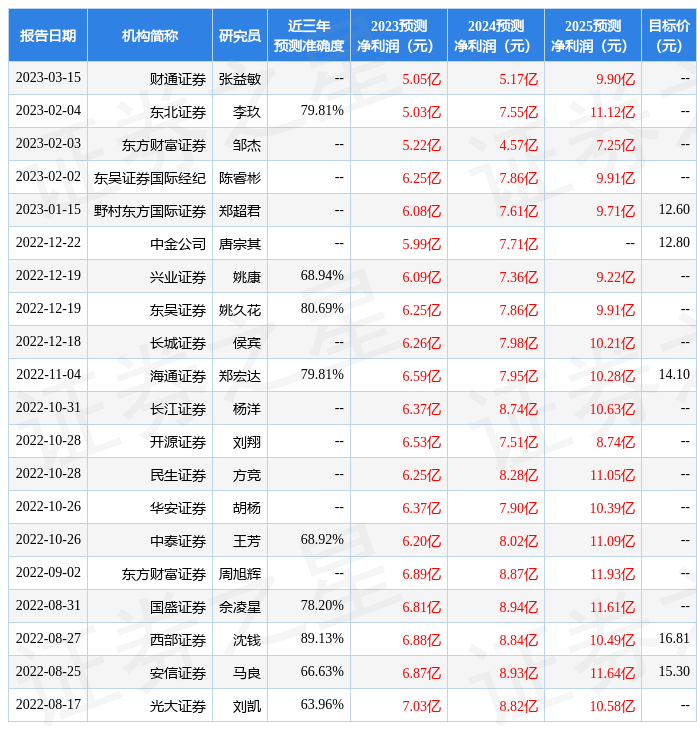

证券之星数据中心根据近三年发布的研报数据计算,西部证券沈钱研究员团队对该股研究较为深入,近三年预测准确度均值高达89.13%,其预测2023年度归属净利润为盈利6.88亿,根据现价换算的预测PE为27.74。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为14.8。根据近五年财报数据,证券之星估值分析工具显示,兴森科技(002436)行业内竞争力的护城河良好,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率。该股好公司指标3星,好价格指标2星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。返回搜狐,查看更多

责任编辑:

免责声明:文章内容来自互联网,本站不对其真实性负责,也不承担任何法律责任,如有侵权等情况,请与本站联系删除。

转载请注明出处:开源证券:给予兴森科技买入评级-21年兴森科技值得投资吗 https://www.yhzz.com.cn/a/2782.html