说起PCB,大家可能会觉得莫名高大上。其实就是指印刷电路板,随着中美贸易战大受关注的半导体行业,再加之5G时代的到来,这两大关注点同样是PCB行业的红利。题材和行业未来前瞻性,让PCB行业的公司最近股价大涨,这已经给了投资者一个信号。

所以此报告就给大家简单科普下PCB行业的现状和未来,以及两大公司深南电路和沪电股份的对比。

1、PCB介绍

1.1简介

PCB就是Printed Circuit Board的简称,中文一般叫做印刷电路,PCB是信息电子工业最基本的构件,属于电子元器件行业中的电子元件产业。

简单来介绍就是在通用基材上按预定设计形成点间连接及印刷原件的控制板。主要是由绝缘基材与导体两类材料构成的重要的电子部件,主要起到支撑、互连电子设备的作用。使用电路板的优点主要有减少布线和装配的差错、提高自动化水平和生产劳动效率。

PCB被称为“电子产品之母”,就是因为任何电子设备或产品都需要配备。

说到这,其实行外人应该还是一头雾水。那么,就需要具体到使用的领域了。

在PCB的下游产业,其涵盖范围也是超级广泛的,如:一般消费性电子产品、信息、通讯、医疗,更甚至在航天领域也有涉及到。

再加上如今科技时代的迅猛发展,各类产品的电子信息处理需求的不断增强,电子产品不断在进行创新,这也在不断的扩大PCB产品的用途和市场。

总而言之就是一句话,PCB使用范围广,需求多。

1.2分类

按照层数来分,PCB分为单面板(SSB)、双面板(DSB)和多层板(MLB);按柔软度来分,PCB分为刚性印刷电路板(RPC)和柔性印刷电路板(FPC)。

在产业研究中,一般按照上述PCB产品的基本分类,将PCB产业细分为单面板、双面板、常规多层板、柔性板、HDI(高密度烧结)板、封装基板等六个主要细分产业。

二、PCB行业分析

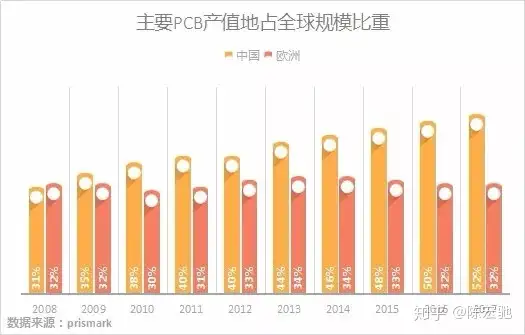

2.1行业中心向中国转移

2017年中国PCB的产值接近300亿美金,增速达到了9.6%,2018年达到327亿美元,增速已经高达10%。这个产值已经超过了全球PCB行业产值的半壁江山,增速也高于全球市场的增速。

全球PCB的市场规模增速有所放缓。

中国在2009年的PCB产值反超欧洲之后,近年来和欧洲的产值差距越来越大,而欧洲PCB产值由于成本和环保制度严格的双重作用下,一直维持在32%左右。

总体来看,中国已经成为全球PCB行业的领导者。

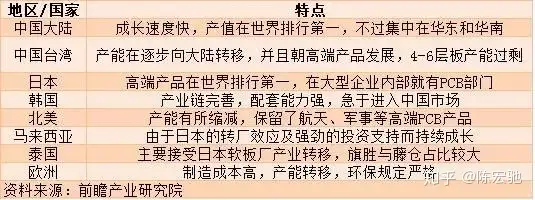

2.2中国增速高但分布集中

从全球来看,随着成本和环保制度的两重压力下,发达国家已逐步退出中低端产品的生产。在2000年以前,美日欧等三个地区的PCB产值都超过了70%,但自2006年之后中国就超过了日本,成为了全球最大的PCB生产国。

不过在高速发展的状态下,产业分布也较为集中,主要都在华东和华南地区。但发达国家逐步退出这块领地之后,我国、马来西亚和泰国的产值都在迅速成长。

2.3原材料成本分析

PCB上游主要原材料为覆铜板、压延铜箔、半固化片、金盐等,合计约占PCB成本的60%以上。

覆铜板主要担负着PCB导电、绝缘、支撑三大功能,其性能好坏直接影响PCB整体性能,因此覆铜板是生产PCB最重要的基材,占成本的比重约为30%左右。覆铜板的上游材料主要是树脂、玻纤布/玻纤毡、填料、铜箔和铝板等。

在未来,成本的不断上涨,也是行业发展的一个弊端。

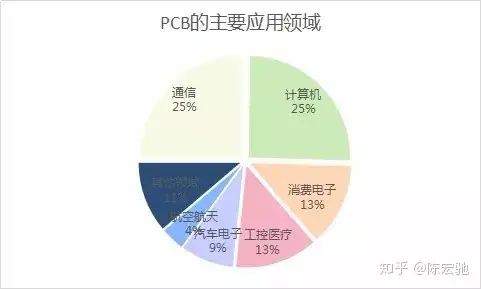

2.4主要应用领域

目前PCB主要应用在通信和计算机领域,两大领域占总体使用的50%。

未来行业的主要增长动力可能来自于5G通信和汽车电子,而5G的基站数明显高于4G,从现在得到的数据,5G基站数约是4G的1.5倍,而这背后其实还有一层关系:在4G时代有源天线中通过馈线连接的部分将改用PCB板;

这带来的第一个行业利好点是PCB板的使用面积将加大。

但并不止这些,随着5G时代对高对高频高速的需求加深,射频设备将采用高频多层PCB板,通信PCB的价值量将会提升。

这样算下来,初步估计,5G时期的PCB市场规模接近是4G的5-10倍。

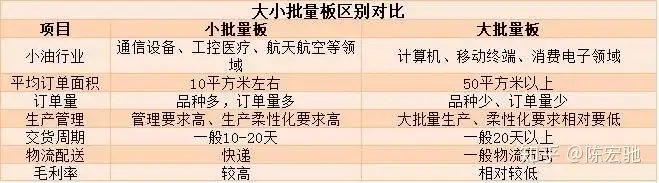

2.5用户分类

按照用户分类的话,可分为个人消费者终端需求和企业级用户终端需求。

个人消费需求又细分为计算机、移动终端和消费电子领域,这一领域所需PCB样板品种少,但是市场的需求是大批量的;

企业级用户终端消费需求分通信设备、工控医疗、航天航空和国防等领域,所需PCB样板品种多,但在市场上的需求是小批量的。

2.6中国PCB上市公司

在2018年在中国上市主营PCB的上市公司共21家,其中仅有1家企业的营收是负增长情况,剩余20家的业绩较上年同期都是增长的。其中有67%的公司的增幅为2位数。

中国PCB上市公司,已有10家进入世界PCB40强。2018年全球PCB增幅6.0%,中国增速为10.0%。

以下就对深南电路和沪电股份两家高速发展的PCB公司做更细致的对比分析。

三、公司简介

首先在这要提前说明一下,两家公司虽然同属于PCB行业,但细分领域是有所不同的,深南电路的细分领域是电子元器件,沪电股份的细分领域是半导体。

3.1深南电路

深南电路业务包括PCB、电子装联及IC载板,其中IC载板毛利率最高、电子装联最低。公司是国内高端PCB的主要厂商,高多层板高速背板都处于行业领先地位,是国内首家发布50Gbps+高速背板的企业。

深南电路目前有四个工厂,位于深圳龙岗(2个)、江苏无锡、南通。龙岗工厂主要涉及通信、工控;无锡厂主要生产PCBA及IC载板,IPO项目之一的IC载板项目由无锡深南实施。

深南电路PCB业务客户主要是华为、中兴、诺基亚、三星,其中华为占比最高达59.23%。公司综合毛利率在20%左右,在业内处中等水平。

深南电路在2017年底上市,目前(08/21日)股价在133元附近,市值在450亿元左右,股东人数3.25万人,上市至今年化投资收益率高达79.25%。

3.2沪电股份

沪电股份并不是国内最大的PCB厂商,但其是近两年盈利能力增长最迅猛的。从2015年开始公司的毛利率就在持续上升。除此,其还收购了德国Schweizer19.74%的股份,Schweizer是全球一流的汽车PCB厂商,预计未来汽车PCB产品将成为公司业绩增长的重要动力。

其在2010年上市,目前股价在(08/21日)19元附近,市值在340亿左右,股东人数9.61万,上市至今年化投资收益率为11.59%。

3.3产品营收对比

从主要营收产品上可以看出,深南电路的产品集中度更高一些。两家公司的产品毛利率都差不多,都不太高。深南电路的营收要高于沪电股份。

四、管理层分析

4.1高管简介

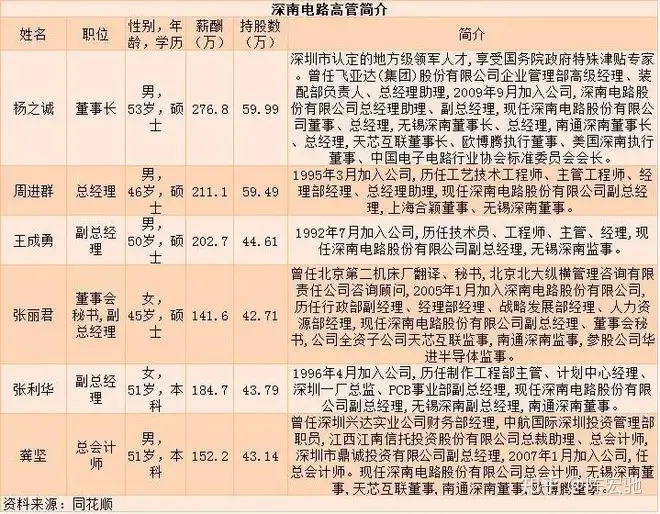

4.1.1深南电路

在深南电路公布的高管中,只有董事长的入职时间最短,总体来看员工忠诚度还不错,董事长目前在公司的工龄差不多是10年,有3名高管已经在公司24年左右,有2名高管在公司工龄12年左右。

67%的高管都是硕士学历。

去年清华校友总会还写了篇关于杨之诚的文章,“实干为本,无问西东”。

在1983年时,杨之诚17岁考上了清华,1991年研究生毕业就去了深圳,其在中航国际飞亚达公司呆了16年,30岁就担任了餐饮公司总经理,之后全面负责手表的制造,后来还分管过公司全国销售,经过了多个岗位的锻炼。2009年深南电路要承担国家02重大专项项目,又是因为清华毕业生便于与中科院、清华等打交道的缘故,所以被调往深南电路,正式投身中国制造业。

期间杨之诚不管身处何种岗位和职位,始终坚持两个原则:一是踏踏实实做事;二是不能比别人做得差。

从那篇文章已经他的个人经历可以看出,杨之诚是一个专注实干,且非常有恒心的管理者,不怕吃苦也不自命清高,但关于PCB行业的从业经验有所匮乏。

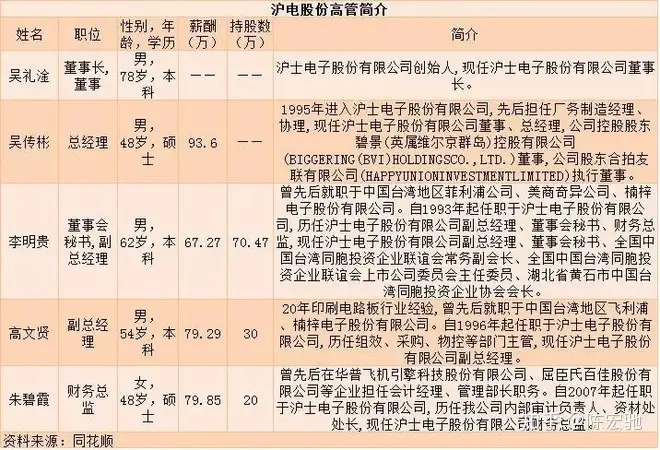

4.1.2沪电股份

沪电股份的董事长吴礼淦为公司创始人,公司除过财务总监是在2007年入职,其余高管入职时间都在1995年左右,在公司的从业时间要高于深南电路,但是年龄也都偏大。学历硕士占比为40%,这一点要比深南电路的差一些。

吴礼淦出生中国台湾,毕业于中国台湾地区东海大学化学系,祖籍湖北天门,其父亲吴善卿是天门市渔薪高级中学创始人之一。

他于2007年11月创办吴茂源助学基金会。1991年,吴礼淦先生投资3000万美元(首期注册资本金3360万美元),创办了昆山沪士电子公司,是昆山开发区自创业以来引进的第一个特大型项目,也是昆山第一家办好土地批租正式手续的台商,是一家世界级的印刷电路板厂。

从1997年起公司连续6年获外经贸部颁发的”双优企业”称号,多次评为”苏州市优良纳税大户”、”昆山市十佳企业”、”昆山市综合治理先进单位”、”最佳外商投资企”等称号。

4.2高管薪酬分析

深南电路的高管薪酬差距有点略大,方差已经超过了2000,最高薪资差距是董事长与董秘副总经理,约为135万,同级高管(副总经理)的薪资最大差距是61万。

沪电股份未公布董事长的薪酬,在已公布的高管薪酬中,无论是薪资水平还是薪酬差距都要小于深南电路,总方差刚超过100,同级高管(副总经理)的薪资差距在12万元左右。

总体来说,根据菲利普·A·费舍的理论,高管薪资差距越小的公司成为优质股的概率更大一些,所以说沪电股份的管理层在薪资方面的制度要更好一些。不过高管中的新鲜血液要更少一些,整体年龄都要偏大一些,但公司的董事长为创始人,高管忠诚度很高,这一点也是一个加分项。

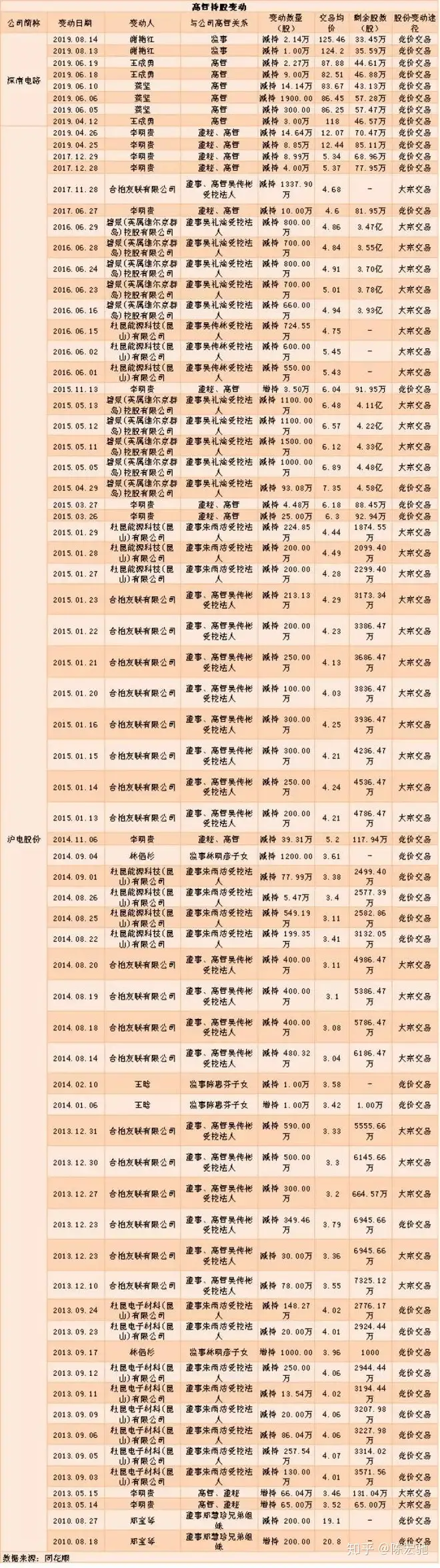

4.3高管持股变动

深南电路共发生8次减持,减持时间都在今年。

沪电股份历史共发生64次减持,今年减持2笔。

五、行业竞争能力

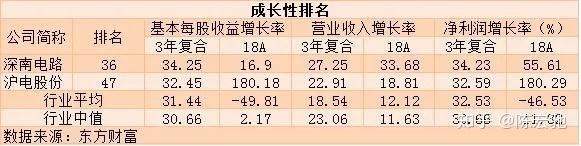

5.1成长排名

深南电路各项收益指标的3年复合增长率都要高于沪电股份,但是沪电股份2018年的每股收益增长率、净利润增长率都要明显高于深南电路。

和行业对比,PCB行业在2018年的成长性都不是太好,不过深南电路和沪电股份两家公司都要高于行业平均和中值,近3年的复合增长率并没有高出行业平均水平太多。

但总体看成长速度,去年沪电股份的成长较为快速,按照3年周期来计算,还是深南电路略高一筹,其排名也要高于沪电股份。

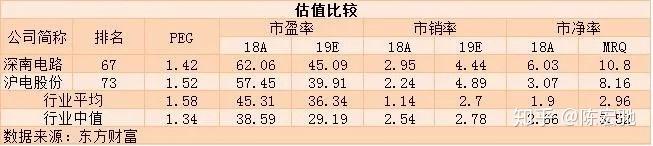

5.2估值排名

在估值方面,沪电股份的PEG(市盈率相对盈利增长比率)要高于深南电路的,说明深南电路的盈利能力要高一些。但照2018年的市盈率、市销率、市净率来看,深南电路的指标数值都要更大些,但可表现出沪电股份每股中所含净资产较高,投资价值更大。

和行业平均与中值对比可以发现,二者目前的发展均高于行业水平。

总而言之,在估值方面,深南电路的估值水平更高一些,盈利能力也要更强一点,但沪电股份的投资价值要更大。

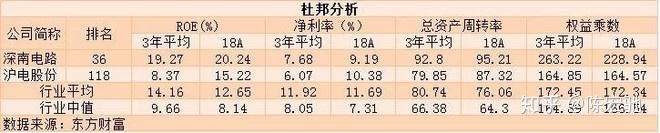

5.3杜邦分析

在杜邦分析理论下,深南电路的净资产收益率、净利率等指标3年平均值都要明显高于行业平均中值水平,沪电股份2018年的各项指标高于了行业的平均中值水平,但是3年平均并没有高于行业平均中值水平。

深南电路的基本面发展更扎实些,沪电股份去年的发展速度明显提高。

六、基本面分析

6.1盈利能力分析

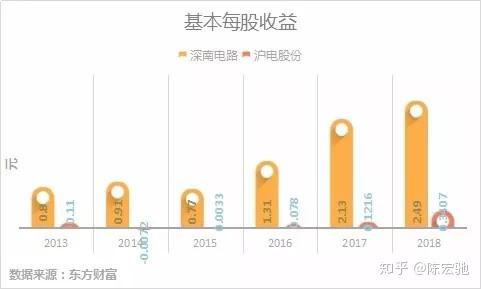

6.1.1基本每股收益

从基本每股收益上来看,近六年的数据都是深南电路的更高一些,不过在2018年沪电股份的基本每股收益几乎翻了3倍。

6.1.2净资产收益率

沪电股份在2014年和2015年的净资产收益率明显遭遇了滑铁卢,但近两年的发展还不错。深南电路的净资产收益率在近6年都没有表现的太差,不过去年有下降现象。

6.1.3毛利率

深南电路的毛利率一直都要高于沪电股份,但是近几年其毛利率处于不断下降状态,在2018年时,虽然深南电路还是略高,但差距已经非常小了,两家公司的毛利率接近持平。沪电股份近四年的毛利率处于不断上升状态。

6.2营收规模分析

6.2.1营业收入分析

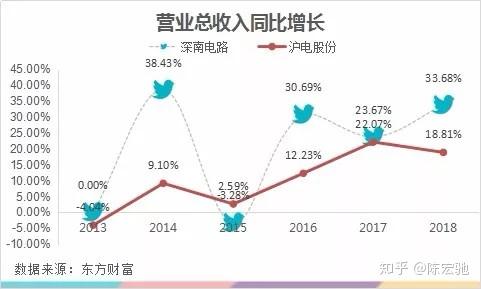

在2013年时两家公司的营业总收入差6个亿左右,在2015年二者差距缩小,不到2个亿,但是从2016年起深南电路的营收增长速度就像踩了加速器一样,直到2018年二者营收差距接近为22个亿,已经是这几年的最大差距。

从2014年看营业总收入的同比增长情况,可以看到深南电路的营收增长情况很像过山车,不过从2016年以后就保持在30%左右的水平上,沪电股份的营收增长速度在2017年接近与深南电路的持平,不过很快在2018年再次被深南电路甩了下来。

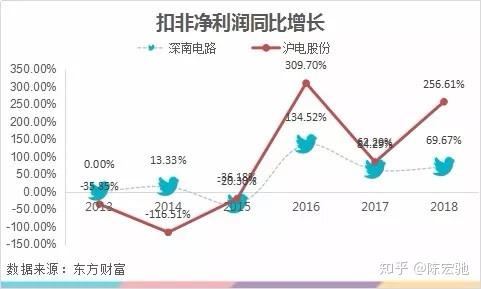

6.2.2扣非净利润

虽然沪电股份和深南电路的营收差距在不断拉大,但是其扣非净利润差距在不断缩小,不过沪电股份在2014年和2015年两年的扣非净利润都是为负的状态,在2018年的扣非净利润和深南电路仅差1亿元左右。

在扣非净利润增长情况上,沪电股份表现的尤为抢眼,在2014年创下最高跌幅之后,在2015年依旧是负增长,但在2016年一下达到了309.7%的增幅,而且在2018年的扣非净利润同比增长也达到了200%以上的增幅,近几年发展迅猛。

相比之下,深南电路就稳定多了,不过从2016年之后其增长速度有所放缓。

6.3收益质量

按照近6年的数据来看,沪电股份的收益质量要略高于深南电路,不过二者的差距不是太大。

6.4财务安全分析

6.4.1短期风险

沪电股份的流动比率和速动比率都要高于深南电路,沪电股份的短期偿债能力要更好一些。深南电路的速动比率在2018年甚至已经低于了标准值,这一点需要谨慎。

6.4.2长期风险

深南电路一直是高资产负债率,近6年都在60%左右,沪电股份的资产负债率维持在40%左右。资产负债率一般在50%-60%左右就属于危险边缘了,所以可以看出深南电路高负债前行带来的效益是否能够继续维持也是个问题,不过近两年资产负债率有所下降。

6.5营运能力分析

按照近6年的数据来看,沪电股份的营运能力要更高一筹,但是从2013年至今其存货周准率在呈现下降趋势,在2018年已被深南电路反超,营运能力有所下降。

6.6成本分析

6.6.1三项费用率

深南电路的三项费用率历年都要高于沪电股份,但近几年有明显下降的趋势,总体来看沪电股份的成本控制更好一些。

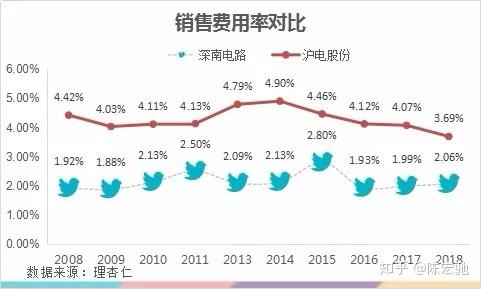

6.6.2销售费用率

深南电路的销售费用率明显要低于沪电股份,这可以看出深南电路的销售能力要更强一些。

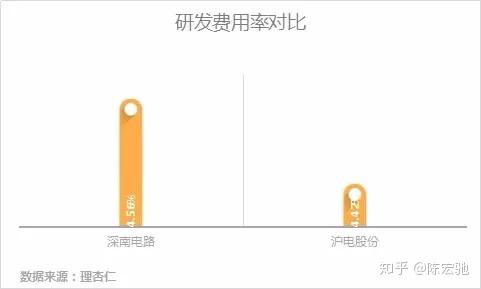

6.6.3研发费用率

去年深南电路和沪电股份的研发费用率都在4.4%-4.5%左右,但深南电路的研发费用率略高于沪电股份,总体来说两家公司在研发方面的投入并不算太多。

6.7市销率(PS)分析

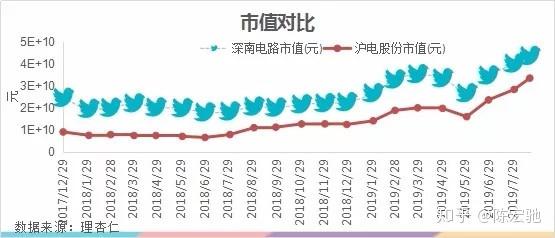

6.7.1市值对比

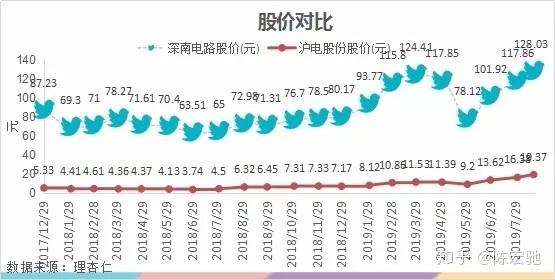

在进行市销率分析时,首先对比一下市值,以下是2017/12/29到2019/8/20日按月度为节点的市值对比,可以看出二者在大涨和大跌趋势上有一定的同步性。在2017年底时刚上市的深南电路市值约是沪电股份的2.7倍左右,在2019年8月20日时深南电路的市值(43亿左右)约是沪电股份(33亿左右)的1.3倍。

6.7.2股价对比

按照8月20日的收盘价来看,深南电路的股价在128元,沪电股份的股价在19元,深南约是沪电的6.7倍。而在2017年12月29日时,深南电路的股价是沪电股份股价的16倍。说明在这几年,沪电股份的价格上涨速度已经超过了深南电路的股价上涨速度,差距缩小了10倍。

6.7.3 PS对比

在2019年6月份时沪电股份的市销率已经将深南电路的市销率追平,此后三个月深南电路的市销率度要略低一点,市销率越低说明目前的投资价值越大。

从历史数据看,沪电股份总体市销率水平都要低于深南电路。

七、机构持仓分析

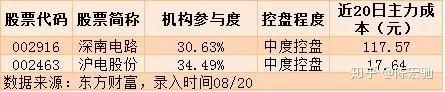

7.1机构持仓

持仓沪电股份的机构更多些,但是占流通股的比例不是太高。

7.2主力控盘

两家公司的机构参与度都挺高的,按照8月21日的股价来看,沪电股份的主力成本低于目前股价2元/股左右,深南电路的主力成本低于目前股价15元/股左右。

综合机构参与度和主力控盘来看,深南电路的主力成本差价更高一些,风险更大一些。

八、技术面分析

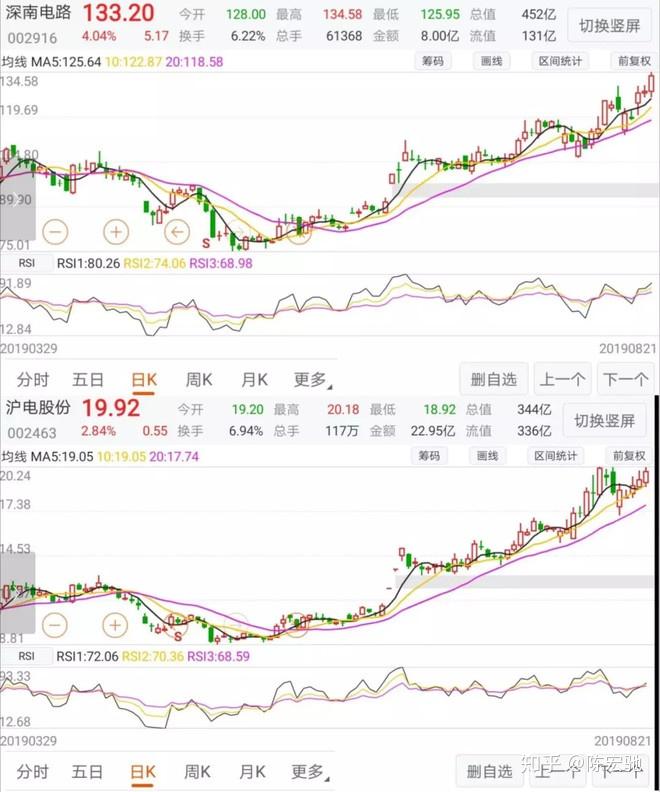

8.1日K线分析

从日K线上看,深南电路属于波段上涨,波段跨度要大于沪电股份,沪电股份的上涨趋势性要强于深南电路。

8.2周K线分析

深南电路和沪电股份的每一个低点都要高于上一个低点,中短期还是看涨状态。

沪电股份最近的交易量明显要大于6月份的交易量,但深南电路的成交量比起6月份的还略微有下降的趋势,所以在看涨行情下,深南电路在短期内出现新高点的概率不是很大,沪电股份出现了量价齐增的情况,但周K线近日也有较长的上影线,说明近期在调整后出现新高点的概率较大。

8.3 RSI相对强弱指数分析

以8月22日13:30的数据来看:

深南电路的周K线RSI在60-90之间,市场还未达到超买状态。

沪电股份的周K线RSI都在80-90时,说明市场已经达到超买状态,市场价格可能会出现回落调整。日K线的RSI在50-70之间,已8月22日的股价来看,单日继续下跌的可能性较少。

8.4 KDJ随机指标分析

以8月22日13:30的数据来看,深南电路周K线的K值在83左右,D值在78左右,J值在90以上;日K线的KDJ指标也均高于80,说明目前都是超买状态,股价在最近可能会形成短期头部,三者都大于50,还是多头市场,有上涨趋势。

沪电股份的周K线的K值在86左右,D值在81左右,J值在95以上。J值是方向敏感线大于90,可能会出现短期头部,不过KDJ和K线图目前还没有出现完全相反趋势,即还不会有反转行情。其日K线的KDJ都未达80,但也超过了50;中短期还是多头市场。

九、总结

经过以上的分析,先总结一下公司的限制及优点。

管理层方面:深南电路的董事长相关行业经验较少,但高管总体学历更高一些;沪电股份的董事长为公司创始人,高管的忠诚度要高于深南电路,且薪资差距要小于深南电路,不过高管中新鲜血液较少,高管年纪都偏大。总体来看,还是沪电股份的管理层更好一些。

行业竞争力方面:深南电路的竞争力要高于沪电股份,二者都高于行业均值,但是沪电股份在2018年的发展速度实属惊人。

基本面方面:

1)盈利能力方面,深南电路的盈利能力要强一些,但沪电股份也一直在进步之中,毛利率几近持平;

2)营收规模方面,深南电路的营收规模要更大,但二者的扣非净利润差距逐渐缩小,而且沪电股份的扣非净利润营收增速更加抢眼,深南电路的营收增速非常不稳定;

3)收益质量方面,沪电股份要更好一些;

4)财务风险方面,两家公司的短期财务安全系数都不是太高,不过无论短期长期风险,沪电股份的偿债能力都要更好一些;

5)营运能力方面,结合近几年的总体数据,沪电股份的营运能力要更好一些,不过在2018年被深南电路反超;

6)成本方面,沪电的三项费用率要更低一些,但是销售费用率明显高于深南电路,且研发投入比率略低于深南电路;

7)市销率方面,历史数据中沪电股份的PS值更低一些,但从今年6月份起已经超过了深南电路,就目前短期而言,深南电路的投资价值略高。但结合历史数据看,长期看沪电股份的投资价值更高。

机构持仓方面,持仓沪电股份的机构数目要多,但占流通股及市值的比率没有深南电路的多,而且深南电路目前主力成本和股价差价有点微高,风险系数加大;

技术面方面,沪电股份短期看涨趋势要明显于深南电路。

综合上面的几点,可以看出目前深南电路的基本面其实更扎实一些,但比较其股价,深南电路的股价接近是沪电股份的7倍,而且沪电股份在2018年算是大爆发的一年,其上市时间也更久,管理层忠诚度也极高,加上未来布局到汽车PCB行业中,整体的发展速度和规模都是值得肯定的。而且还有一点很重要,深南电路的资产负债率近几年有点略高,这也需要谨慎。所以总体看来,沪电股份在未来的潜力更大,可以重点关注。

不过通过技术面上的分析,沪电股份的日K线走势也要更强一些,但短期内是超买状态,虽然总体是看涨多头市场,但出现回调的概率要大一些,不过周K线出现的量价齐增也可能预示着下一个高点,可以在回调后择机考虑一下免责声明:文章内容来自互联网,本站不对其真实性负责,也不承担任何法律责任,如有侵权等情况,请与本站联系删除。

转载请注明出处:比较一下PCB龙头,深南电路和沪电股份-深南电路和沪电股份哪个盈利能力强些 https://www.yhzz.com.cn/a/2760.html