本文来自微信公众号:三折人生 (ID:Ezhers),作者:三折人生,原文标题:《一则八卦,竟然还有金融知识?》,头图来自:视觉中国

这几天,大家是不是都在在线吃瓜?

据说某球类世界冠军,涉赌欠债并传播女明星隐私视频,这则传闻在网上那是沸沸扬扬。

作为金融人士,更关注的是被爆出来的那张借条。

据说这位奥运冠军借款500万,借款周期25天,超过25天后月息按1.99%计算,年息接近24%。

你别说,这借条属于民间借贷,是2020年之前签的,竟然还是符合当时法律要求的,不算高利贷。

你如果缺钱了,会问谁借?

我们个人或者企业,一般是通过以贷款业务为业的金融机构或者金融组织来借钱,比如银行啊,消费金融公司啊。

但有时候,我们缺钱了,也可能不向这些监管部门批准设立的贷款机构来借款,而是向隔壁老王借款,这就属于民间借贷。

所以所谓民间借贷,就是在自然人、法人和非法人组织之间进行的一种资金融通行为。

我们把时钟拨回到2020年以前,那时候的民间借贷市场有点像老王家的后院。

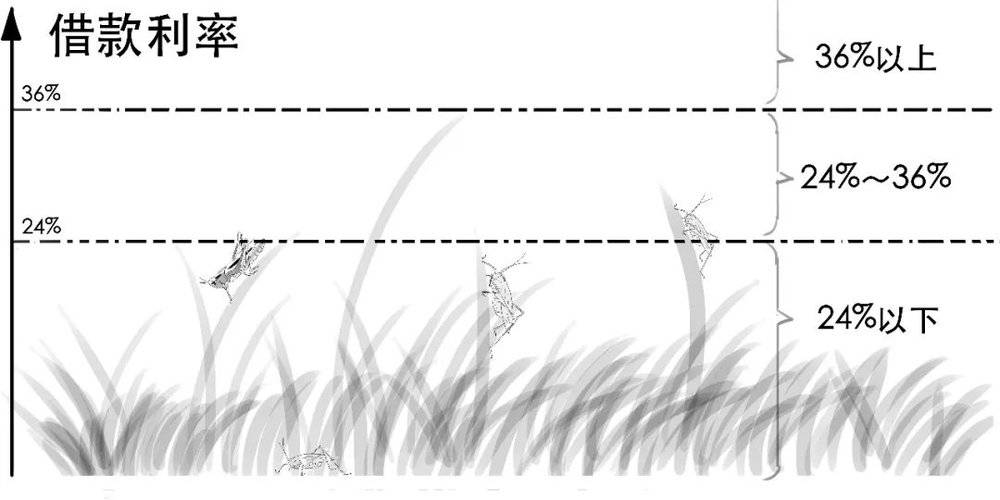

那时候,借款利率要遵循司法保护上限标准,被称为“两线三区”。

我们把草的高度比作借款利率,“两线三区”就是这样——

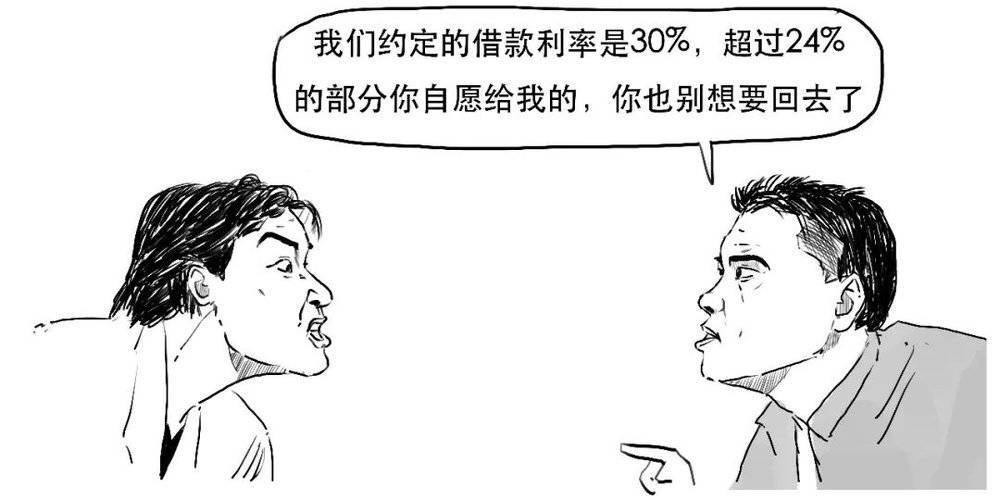

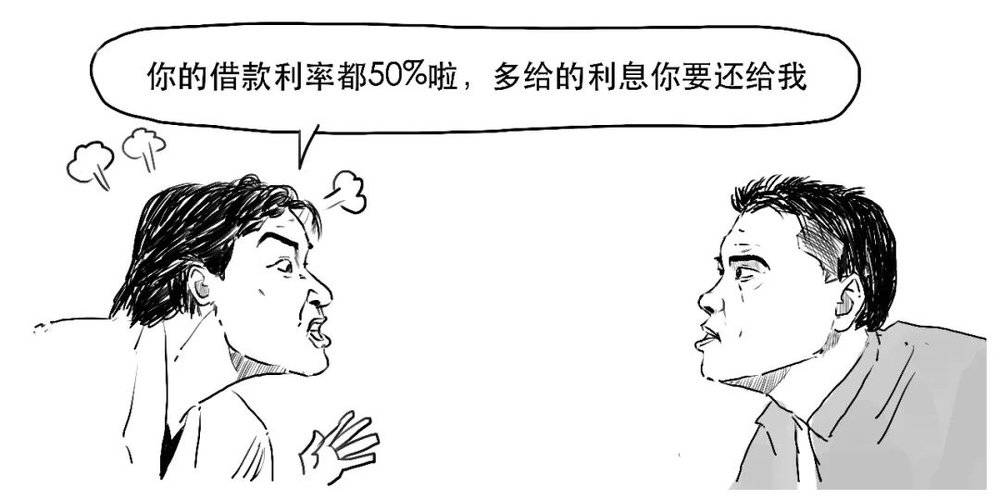

24%以下的利息受到法律保护,借款人必须付。

超过24%不到36%的部分看作自然债务,借款人给了的不用还,没给的不能再要。

对于超过36%的部分,一律不保护,给了的要返还。

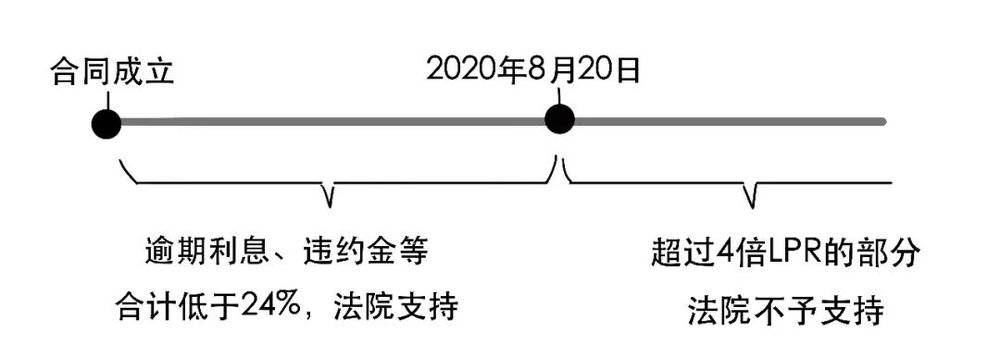

但是,这一局面在2020年8月20日发生了改变!

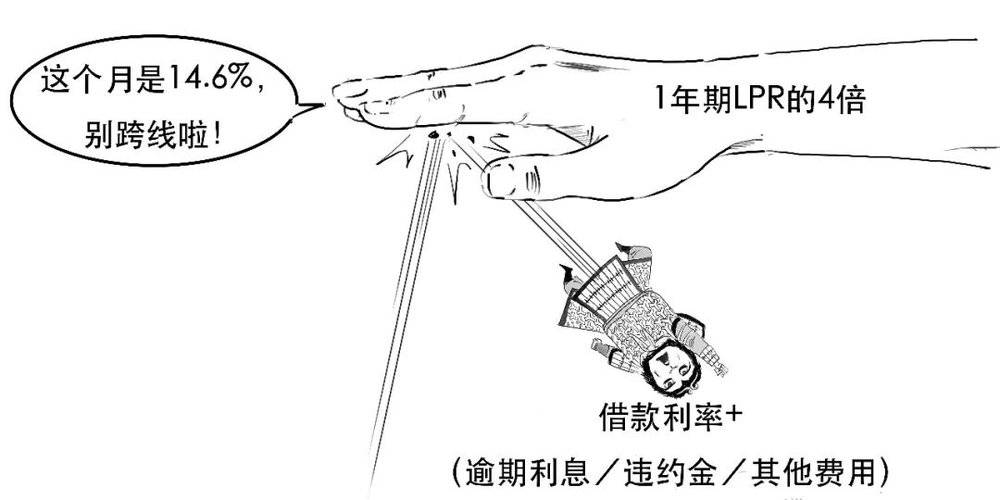

彼时,最高人民法院重新确定了民间借贷的司法保护上限。

按照这个新规,以每月20日公布的1年期贷款市场报价利率(LPR)的4倍作为民间借贷利率的保护上限。

LPR我们以前说过,你可以简单理解为:每个月根据18家具有代表性的银行报价算出来的贷款市场利率。

最近发布的1年期LPR为3.65%,4倍就是14.6%。所以当下你签订民间借贷合同,借款利率就不能超过14.6%,而且,这个上限还包括了逾期利息、违约金等,意味着所有利息和费用之和不得超过14.6%。

否则,就算高利贷啦!

其实,以前确定24%限制标准,也是按照当时基准利率6%的4倍得出的。

降低民间借贷利率的司法保护上限,是经济社会发展的客观需要,也能规范民间借贷活动,推动利率市场化的改革。

这里说的4倍LPR是对于民间借贷作出的要求。

而小贷公司、消费金融公司出借资金,不属于民间借贷,自然也就不适用这个标准。

好了,就说到这吧。

老规矩,以下为彩蛋时间:

在这次世界冠军的借条中,年化利率不到24%,那么借款合同成立到2020年8月19日之间的逾期利息,法院是支持的;2020年8月20日之后的部分,则要按照4倍LPR为限。

本文来自微信公众号:三折人生 (ID:Ezhers),作者:三折人生

免责声明:文章内容来自互联网,本站不对其真实性负责,也不承担任何法律责任,如有侵权等情况,请与本站联系删除。

转载请注明出处:到底什么是民间借贷?-什么是民间借款纠纷 https://www.yhzz.com.cn/a/2728.html