原标题:2023年全球与中国电子树脂行业下游应用市场销售规模结构分析及投资战略预测

2023年全球与中国电子树脂行业下游应用市场销售规模结构分析及投资战略预测咨询

1、电子树脂简介:

(1)应用于覆铜板生产的电子树脂分类:对于应用于覆铜板生产的电子树脂,从基团类型和化学结构来说,主要包括环氧树脂、酚醛树脂和苯并噁嗪树脂等;从胶液配方组成来说,可以分为树脂和固化剂,二者交联形成的网状立体结构体现出耐热、耐湿等性能。

PCB行业的“无铅无卤化”、线路高密度、薄型化、高速高频等发展趋势,对制作覆铜板基体树脂的耐热、尺寸稳定等性能有了更加严格的要求。一直以来,国内外企业着力于电子树脂的升级研究,特种电子树脂应运而生。

特种电子树脂指的是基于差异化性能需求专门设计的具有特殊的骨架结构和官能团的一系列新型热固性树脂,包括特种骨架结构的环氧树脂、含阻燃特性的酚醛树脂、苯并噁嗪树脂、马来酰亚胺类树脂、聚苯醚树脂等。由特种电子树脂组合制成的覆铜板,其刚性、耐热性、吸水性、线性膨胀系数、尺寸稳定性以及介电性能等指标得以相应改善。

例如:MDI(二苯基甲烷二异氰酸酯)改性环氧树脂为例,通过用MDI对基础液态环氧树脂进行改性,在结构中引入特殊的噁唑烷酮杂环结构,有效提升材料与铜箔之间的黏结力,同时固化后玻璃化转变温度明显提高,改善材料耐热性,从而满足高性能覆铜板对基体树脂的使用要求,在计算机、消费电子、汽车等领域得到广泛应用。

(2)电子树脂参与覆铜板生产的具体情况:

①覆铜板主要生产工艺:

生产工艺流程包括:调胶、上胶含浸、半固化片切片、排版、上料铜箔热压、裁切和检验等步骤。电子树脂应用于调胶流程,该流程系覆铜板生产的核心工艺环节;由于覆铜板的理化性能、介电性能及环境性能主要由胶液配方决定,因此覆铜板生产厂商通过研制不同的胶液配方,以适配PCB生产企业及终端客户的多样化、差异化需求。

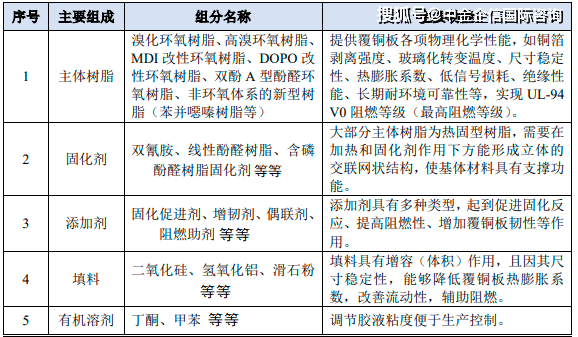

②覆铜板胶液配方体系:覆铜板胶液配方的主要组成包括主体树脂、固化剂、添加剂、填料、有机溶剂等;其中,主体树脂和固化剂是耗用量最大的两个组成部分,胶液配方主要由主体树脂和固化剂搭配发挥作用。具体情况如下:

③胶液配方由多种电子树脂组成:胶液配方并非仅包含单一种类电子树脂,而是由多种不同品类、不同特性的电子树脂按一定比例组合而成;由于配方中涉及的化合物繁多,因特性各异,混合后各组分间存在各种交叉反应,各种性能之间既可能相互促进,又可能相互抑制,因此组分的种类及比例的微小调整,均可能影响配方的性能表达。覆铜板生产厂商需要寻找最佳反应配比,以实现产品的最佳综合表现,同时还需考虑成本和性价比等因素以满足量产需求。

(3)电子树脂特性及应用场景:电子树脂对覆铜板及PCB关键特性的影响如下:

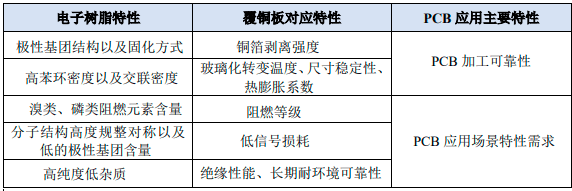

电子树脂的极性基团结构、固化方式影响覆铜板的铜箔剥离强度以及层间粘结力;电子树脂的高苯环密度以及高交联密度,有助于提升覆铜板的玻璃化转变温度、增强覆铜板尺寸稳定性、降低其热膨胀系数。覆铜板上述性能的提升使得PCB具备更强的加工可靠性。

电子树脂中溴类、磷类阻燃元素的含量越高,覆铜板的阻燃等级便越高;电子树脂的分子结构高度规整对称以及较低的极性基团含量,能有效降低覆铜板的电信号损耗,以适配高速高频通讯领域的应用场景;而高纯度、低杂质的电子树脂能提升覆铜板的绝缘性能以及长期耐环境可靠性(如高温高湿)。覆铜板上述性能的提升能够适应PCB不同应用场景的特性需求。

不同领域对树脂的特性需求不甚相同,这意味着树脂生产企业既要充分认识应用领域对自身产品的需求,又要具备实现需求的技术和工艺。

(4)电子树脂配方体系的发展:

随着终端应用领域的扩展和基于环保方面的要求,覆铜板类型从普通FR-4向高频高速覆铜板演进,电子树脂配方体系亦随之发展:早期普通FR-4覆铜板使用的主要是低溴环氧树脂和传统固化剂双氰胺的搭配,满足基材绝缘、阻燃、支撑的基础功能,具有配方简单、成本低廉的优势。

随着环保意识的加强,PCB行业的“无铅制程”要求覆铜板基材实现较高的耐热性。为提升耐热性,业内普遍以线性酚醛树脂替换双氰胺作为固化剂,但该体系存在脆性较差、铜箔粘结力不足等问题;于是,业内开始使用具有各项特性的多种电子树脂配合的体系解决方案(如上图所示),由于在提升某一性能同时可能抑制其他性能(如过高的阻燃性将降低耐热性),覆铜板企业需要在各项性能和成本之间实现有效平衡。

后来,电子产品的环保性对PCB行业使用无卤素环保材料提出了硬性要求,意味着电子树脂配方需启用新的阻燃剂以替代含卤阻燃剂。在上图所示的配方体系中,不再出现低溴或高溴环氧树脂,而是以DOPO这类含磷单体改性而成的环氧树脂或固化剂,搭配其他电子树脂作为无卤覆铜板的解决方案,同时亦能满足PCB无铅制程的要求。

随着移动通信技术的发展,PCB行业对覆铜板的介电性能有着持续提升的要求。由于环氧树脂自身的分子构型和固化后含较多极性基团,对覆铜板的介电性能和信号损耗产生不利影响,因此,基于环氧树脂的覆铜板材料逐渐难以满足高频高速应用需求。经特殊设计,具有规整分子构型和固化后较少极性基团产生的苯并噁嗪树脂、马来酰亚胺树脂、官能化聚苯醚树脂等新型电子树脂应运而生,形成具备优异介电性能和PCB加工可靠性的材料体系。

中金企信国际咨询公布的《2023-2029年全球及中国电子树脂市场监测调查及投资战略评估预测报告》

2、行业市场容量:

(1)本行业市场规模:根据机械刚性,覆铜板可以分为刚性覆铜板和挠性覆铜板两大类,在刚性覆铜板中,以玻纤布和电子树脂制成的玻纤布基板是目前PCB制造中用量最大、应用最广的产品。发行人电子树脂主要应用于玻纤布基板的生产。

根据中金企信统计数据,全球刚性覆铜板产值从2014年的99亿美元增长到2021年的188亿美元。受益于全球PCB产业向我国转移,电子树脂及覆铜板行业亦逐步国产化,我国的覆铜板行业近年来发展迅速,现已成为全球最大的覆铜板生产国。中国大陆刚性覆铜板产值从2014年的61亿美元增加到2021年的139亿美元,中国大陆占全球比例进一步提升至73.9%。按照成本占比20%估算,2021年用于覆铜板生产的电子树脂的市场规模约为37.6亿美元,其中,中国大陆地区的市场规模为27.8亿美元。

(2)PCB行业市场规模现状分析:

根据中金企信统计数据,全球PCB行业产值从2014年的574亿美元,提升至2021年的809亿美元;2021年,我国PCB产值规模已达到全球规模50%以上。随着PCB产业转移的深化,我国PCB产值规模比重将进一步提升。

目前,电子树脂间接应用于消费电子、通讯设备、汽车电子和计算机等,终端市场,因此终端市场对PCB的需求间接影响下游市场情况,具体情况如下:

(亿美元)

数据整理:中金企信国际咨询

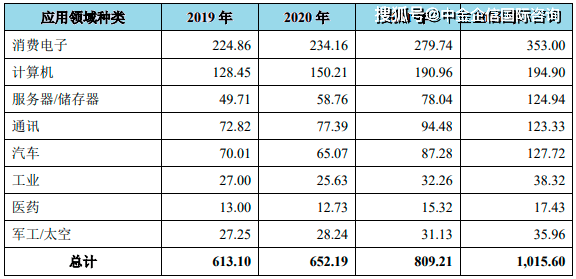

①消费电子:手机、可穿戴设备等消费电子产品逐渐渗透至各类日常生活中,其在功能性及产品设计上不断创新,为消费电子行业提供了庞大的市场需求。根据中金企信统计数据,2021年全球消费电子领域的PCB产值279.7亿美元,占全球PCB产业总产值的34.57%。

②计算机:计算机市场主要包括平板电脑、笔记本电脑以及大型计算机等,随着计算机升级迭代,其市场需求进一步扩大。根据中金企信统计数据,2021年全球消费电子领域的PCB产值191亿美元,占全球PCB产业总产值的23.60%。

③通讯设备:通讯设备市场主要包括基站、路由器和交换机等类别产品,未来期间5G通信商用实施将一进步催生通讯电子市场的升级需求。根据中金企信统计数据,2021年全球通讯电子领域(包含有线/无线基础设施类别)的PCB产值94.5亿美元,占全球PCB产业总产值的11.68%。

④汽车电子:汽车行业的智能化与电动化的发展,推动了汽车电子的PCB需求上升。一方面,在汽车智能化趋势的发展中,由于各类传感器数量提升以及智能座舱的应用,均驱动了车用PCB的需求。另一方面,随着新能源汽车保有量逐渐提升,相较传统燃油汽车,其三电系统(电池、电机、电控)代替了传统燃油车的发动机及相关机械控制系统,为汽车电子的应用提供广大需求基础。2021年全球汽车电子领域的PCB产值87.3亿美元,占全球PCB产业总产值的10.79%。

⑤服务器/储存器:计算机制造行业终端产品种类大致可分为服务器、储存器等。在云计算高速发展,通信技术代际更迭、数据流量急剧增长的背景下,服务器、数据中心等基础设施需求不断扩大,相应PCB用量随之增加。2021年全球服务器/储存器的PCB产值78.0亿美元,占全球PCB产业总产值的9.64%。

(3)本行业市场结构:用于覆铜板生产的电子树脂行业萌芽于上世纪的西方世界,德国、美国等化学家奠定了覆铜板主要材料的研究和发展基础,上世纪四十年代,电子树脂在覆铜板生产领域实现工业化。基于长达半世纪的技术积累和市场优势,覆铜板电子树脂行业,尤其应用于高性能覆铜板的电子树脂,至今仍由美国、韩国、日本及中国台湾地区的企业主导。

随着全球电子信息制造业向亚洲特别是中国大陆地区转移,外资及台资覆铜板厂商纷纷在大陆投资建厂,大陆内资厂商亦开始崭露头角,产业链的转移及全球电子行业的高景气推动了电子树脂行业国产化的进程。

我国电子树脂生产企业起步较晚,产品性能参数、质量和稳定性与经营多年的国际企业存在一定差距。目前在供给结构上,我国电子树脂产能以基础液态环氧树脂居多,高品质的特种电子树脂较少;尤其,能够满足下游PCB行业在绿色环保(无铅无卤)、轻薄化、高速高频等方面要求的特种电子树脂供应紧张、高度依赖进口。在我国战略性布局电子信息产业及新材料产业的大背景下,电子树脂行业的市场结构亟待进一步优化,应用于中高端覆铜板生产的高性能电子树脂存在较大的国产化空间,我国本土的电子树脂生产企业蕴含巨大的市场空间和发展潜力。

3、行业技术水平、特点及发展趋势:

(1)行业技术水平及特点:电子树脂的特性对覆铜板、PCB的性能实现至关重要,换言之,下游覆铜板行业、PCB行业乃至终端应用领域的需求变化推动了电子树脂行业的技术发展。

近年来,我国电子树脂行业进入高速发展期,在产品开发、工艺改进、质量控制和售后服务等方面均取得较大进步。在不断研发、追赶国际先进技术的同时,我国电子树脂行业拥抱绿色环保的生产理念,逐步推行适用于覆铜板“无铅制程”和“无卤素”要求的电子树脂产品,不断提高绿色化、科技化和多样化的技术水平。

从整体看,以发行人为代表的部分内资企业产品的技术指标可以达到国内先进水平,取得国内主流客户认证,在部分产品领域打破国际先进企业的垄断,与国际先进企业开展竞争。然而,多数内资企业在解决方案、树脂配方、关键工艺、质量稳定等方面与国际先进企业仍存在一定差距;尤其在高频高速覆铜板以及IC载板等高端领域,内资企业仍处于技术追赶阶段。

(2)技术发展趋势:

①基于环保要求的无铅化、无卤化趋势:从2006年7月1日起,欧盟两个指令WEEE和ROHS正式实施,要求对电子产品的重金属和阻燃剂加强管理,以及投放于市场的新电子和电器设备不能超标含有铅、汞、镉、六价铬、多溴联苯和多溴联苯醚等物质或元素,标志着电子行业进入“无铅无卤”时代。世界各国陆续响应,我国《电子信息产品污染控制管理办法》等法律法规也相继出台,限制了铅、多溴联苯(溴为卤族元素)等物质使用。

无铅制程意味着在制造覆铜板的焊锡工艺中不能使用熔点较低的锡铅材料,而作为替代材料的无铅锡膏熔点更高,覆铜板基板需要承受更高的温度、更大的热冲击和热应力,对电子树脂的芳杂环密度和交联密度提出更高要求。无卤化也意味着电子树脂需启用卤素以外的新型阻燃剂(如磷系阻燃剂),电子树脂生产企业需要平衡电子树脂的阻燃性能、成本、对耐热性能等其他性能的影响。因此,具备无铅制程专用、无卤素等特性的环保型电子树脂成为主要研发和制造方向之一。

②电路集成度促进轻薄化趋势:随着智能手机、可穿戴设备等电子产品日趋体积小、质量轻、功能复杂和智能化方向发展,以导通孔微小化、导线精细化和介质层薄型化为技术特征的高密度互连印刷线路板(HDI)产品迅速兴起。HDI就是高密度、细线条、小孔径和超薄型印制电路板,能提供更高密度的电路互联、能容纳更多的电子元器件组件,有利于先进封装技术的使用,可使信号输出品质有较大提升,使电子电器产品在进一步走向小型化的同时,在功能和性能上亦有大幅度的改善。

根据中金企信统计及预测,2021年HDI产值增长至118.1亿美元,占印刷电路板销售额比例提升至14.60%,展现出良好的发展势头,预计到2026年全球HDI产值将提升到150.1亿美元。

在HDI技术升级过程中,阶数与层数增加使得压合次数增加,促进了电子树脂的技术升级。由于电子树脂的热稳定性直接影响覆铜板压合工艺精度,因此,要求电子树脂的特性能够实现覆铜板在热尺寸稳定性、玻璃化转变温度等方面的更好表现。

③通讯技术发展推动高频高速趋势:随着5G通信技术、汽车智能化的迅速发展以及数据中心、云计算的需求快速增长,数据传输带宽及容量呈几何级数增加,其对各类电子产品的信号传输速率和传输损耗的要求都显著提高。因此驱动覆铜板行业向高频高速演进,其中高频覆铜板主要应用于基站、卫星通讯的天线射频部分,以及汽车辅助驾驶的毫米波雷达,高速覆铜板则应用于服务器、交换机和路由器等网络设备的电路中。

在高频高速环境下,信号本身的衰减很严重,此外,信号在介质中的传输会受到覆铜板本身特性的影响和限制,从而造成信号失真甚至丧失。通讯技术对信号传输的要求主要在于低传输损耗、低传输延迟。其中,信号传输损耗主要包括导体损耗与介质损耗,其中介质损耗与介质材料的介电常数(Dk)、介电损耗(Df)呈正比,信号传输延迟与介质材料的介电常数(Dk)呈正比,为了降低信号传输损耗和延迟,高频高速覆铜板对其基材提出了降低介质材料的Dk与Df值的要求。

一般而言,降低覆铜板介质材料的Dk和Df主要通过树脂种类选择、玻璃纤维布种类选择及基板树脂含量调整来实现。覆铜板行业内主要根据Df将覆铜板分为四个等级,传输速率越高对应需要的Df值越低。以5G通信为例,其理论传输速度10-56Gbps,对应覆铜板的介质损耗性能至少需达到低损耗等级,基于环氧树脂的覆铜板材料逐渐难以满足高频高速应用需求,具有规整分子构型和固化后较少极性基团产生的苯并噁嗪树脂、马来酰亚胺树脂、官能化聚苯醚树脂等新型电子树脂的设计与开发成为最新技术趋势。

目前,高频高速覆铜板是覆铜板产业增长最快的领域。以高速覆铜板为例,据中金企信统计数据,2021年全球高速覆铜板销售额达到28.7亿美元,较之2020年增长了21.5%,近年来均保持了较高增速。

2023-2029年全球及中国电子树脂市场监测调查及投资战略评估预测报告

《市场占有率评估报告(定制版)》

中金企信国际咨询定制编制各领域、各细分产品认证&证明服务(涉及全球及中国),根据不同需求、不同使用目的出具专业、权威、严谨的认证服务(销售排名及领先认证、市场份额认证、市场占有率认证、行业地位认证、品牌认证、企业实力认证、专精特新证明、小巨人证明等)。

中金企信国际咨询(全称:中金企信(北京)国际信息咨询有限公司)为国家统计局涉外调查许可单位&AAA企业信用认证机构&AAA级资信企业,致力于“为企业战略决策行业认证&证明、产品认证&证明提供专业解决方案”的权威咨询顾问机构。截止2023年中金企信国际咨询已累计完成了各类认证及证明项目约9600+例(其中:市场占有率&市场份额认证&证明项目3200+例,专精特新&小巨人认证&证明项目2900+例,行业地位&品牌认证&服务项目2000+例,销售排名&领先认证&证明项目1500+例),为1.5万家不同领域企业提供专业、权威的三方认证服务并获高度好评。

第一章 行业概述及全球与中国市场发展现状

第一节 电子树脂行业发展概述

一、电子树脂行业发展概述

二、电子树脂市场发展环境分析

第二节 电子树脂产品主要分类

一、不同种类电子树脂价格走势

二、不同种类电子树脂市场分析

三、不同种类电子树脂市场需求

第三节 电子树脂主要应用领域分析

第四节 全球与中国市场发展现状对比

一、全球市场发展现状及未来趋势

二、中国生产发展现状及未来趋势

第五节 全球电子树脂供需现状及预测(2017-2029年)

一、全球电子树脂产能、产量、产能利用率及发展趋势(2017-2029年)

二、全球电子树脂产量、表观消费量及发展趋势(2017-2029年)

三、全球电子树脂产量、市场需求量及发展趋势(2017-2029年)

第六节 中国电子树脂供需现状及预测(2017-2029年)

一、中国电子树脂产能、产量、产能利用率及发展趋势(2017-2029年)

二、中国电子树脂产量、表观消费量及发展趋势(2017-2029年)

三、中国电子树脂产量、市场需求量及发展趋势(2017-2029年)

第七节 电子树脂中国及欧美日等行业政策分析

第二章 全球与中国主要厂商电子树脂产量、产值及竞争分析

第一节 全球市场电子树脂主要厂商2017-2022年产量、产值及市场份额

一、全球市场电子树脂主要厂商2017-2022年产量列表

二、全球市场电子树脂主要厂商2017-2022年产值列表

三、全球市场电子树脂主要厂商2017-2022年产品价格列表

第二节 中国市场电子树脂主要厂商2017-2022年产量、产值及市场份额

一、中国市场电子树脂主要厂商2017-2022年产量列表

二、中国市场电子树脂主要厂商2017-2022年产值列表

第三节 电子树脂厂商产地分布及商业化日期

第四节 电子树脂行业集中度、竞争程度分析

一、电子树脂行业集中度分析

二、电子树脂行业竞争程度分析

第五节 电子树脂全球领先企业SWOT分析

第六节 电子树脂中国企业SWOT分析

第三章 中金企信从生产角度分析全球主要地区电子树脂产量、产值、市场份额、增长率及发展趋势(2017-2029年)

第一节 全球主要地区电子树脂产量、产值及市场份额(2017-2029年)

一、全球主要地区电子树脂产量及市场份额(2017-2029年)

二、全球主要地区电子树脂产值及市场份额(2017-2029年)

第二节 中国市场电子树脂2017-2029年产量、产值及增长率

第三节 美国市场电子树脂2017-2029年产量、产值及增长率

第四节 欧洲市场电子树脂2017-2029年产量、产值及增长率

第五节 日本市场电子树脂2017-2029年产量、产值及增长率

第六节 东南亚市场电子树脂2017-2029年产量、产值及增长率

第七节 印度市场电子树脂2017-2029年产量、产值及增长率

第四章 中金企信从消费角度分析全球主要地区电子树脂消费量、市场份额及发展趋势(2017-2029年)

第一节 全球主要地区电子树脂消费量、市场份额及发展预测(2017-2029年)

第二节 中国市场电子树脂2017-2029年消费量、增长率及发展预测

第三节 美国市场电子树脂2017-2029年消费量、增长率及发展预测

第四节 欧洲市场电子树脂2017-2029年消费量、增长率及发展预测

第五节 日本市场电子树脂2017-2029年消费量、增长率及发展预测

第六节 东南亚市场电子树脂2017-2029年消费量、增长率及发展预测

第七节 印度市场电子树脂2017-2029年消费量增长率

第五章 全球与中国电子树脂主要生产商分析

第一节 企业一

第二节 企业二

第三节 企业三

第四节 企业四

第五节 企业五

第六章 不同类型电子树脂产量、价格、产值及市场份额 (2017-2029)

第一节 全球市场不同类型电子树脂产量、产值及市场份额

一、全球市场电子树脂不同类型电子树脂产量及市场份额(2017-2029年)

二、全球市场不同类型电子树脂产值、市场份额(2017-2029年)

三、全球市场不同类型电子树脂价格走势(2017-2029年)

第二节 中国市场电子树脂主要分类产量、产值及市场份额

一、中国市场电子树脂主要分类产量及市场份额及(2017-2029年)

二、中国市场电子树脂主要分类产值、市场份额(2017-2029年)

三、中国市场电子树脂主要分类价格走势(2017-2029年)

第七章 电子树脂上游原料及下游主要应用领域分析

第一节 电子树脂产业链分析

第二节 电子树脂产业上游供应分析

一、上游原料供给状况

二、原料供应商及联系方式

第三节 全球市场电子树脂下游主要应用领域消费量、市场份额及增长率(2017-2029年)

第四节 中国市场电子树脂主要应用领域消费量、市场份额及增长率(2017-2029年)

第八章 中国市场电子树脂产量、消费量、进出口分析及未来趋势(2017-2029年)

第一节 中国市场电子树脂产量、消费量、进出口分析及未来趋势(2017-2029年)

第二节 中国市场电子树脂进出口贸易趋势

第三节 中国市场电子树脂主要进口来源

第四节 中国市场电子树脂主要出口目的地

第五节 中国市场未来发展的有利因素、不利因素分析

第九章 中国市场电子树脂主要地区分布

第一节 中国电子树脂生产地区分布

第二节 中国电子树脂消费地区分布

第三节 中国电子树脂市场集中度及发展趋势

第十章 影响中国市场供需的主要因素分析

第一节 电子树脂技术及相关行业技术发展

第二节 进出口贸易现状及趋势

第三节 下游行业需求变化因素

第四节 市场大环境影响因素

一、中国及欧美日等整体经济发展现状

二、国际贸易环境、政策等因素

第十一章 未来行业、产品及技术发展趋势

第一节 行业及市场环境发展趋势

第二节 产品及技术发展趋势

第三节 产品价格走势

第四节 未来市场消费形态、消费者偏好

第十二章 电子树脂销售渠道分析及建议中金企信国际咨询

第一节 国内市场电子树脂销售渠道

一、当前的主要销售模式及销售渠道

二、国内市场电子树脂未来销售模式及销售渠道的趋势

第二节 企业海外电子树脂销售渠道

一、欧美日等地区电子树脂销售渠道

二、欧美日等地区电子树脂未来销售模式及销售渠道的趋势

第三节 电子树脂销售/营销策略建议

一、电子树脂产品市场定位及目标消费者分析

二、营销模式及销售渠道

第十三章 中金企信国际咨询评估总结及分析结论返回搜狐,查看更多

责任编辑:

免责声明:文章内容来自互联网,本站不对其真实性负责,也不承担任何法律责任,如有侵权等情况,请与本站联系删除。

转载请注明出处:原创

2023年全球与中国电子树脂行业下游应用市场销售规模结构分析及投资战略预测-全球树脂产能 https://www.yhzz.com.cn/a/2504.html