什么是逻辑芯片

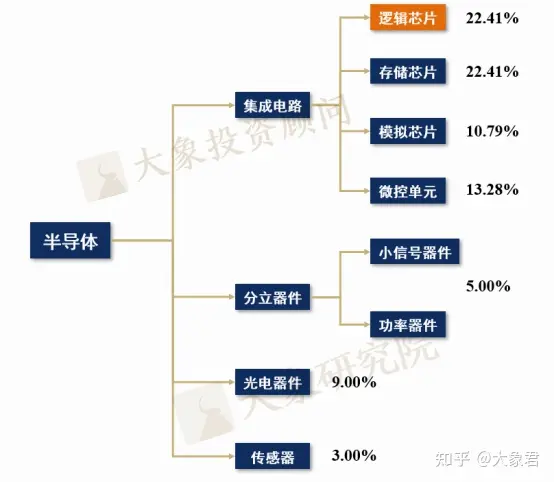

世界半导体贸易统计组织(WSTS)将所有半导体按照结构功能划分为集成电路、分立器件、光电子器件与传感器四大类。

集成电路简称IC(Integrated Circuit),是采用一定的工艺,把一个电路中所需的晶体管、电阻、电容等元件集成在半导体晶圆上,成为具有所需电路功能的微型结构,占全球半导体市场份额的83%。

集成电路可进一步细分为承担计算功能的逻辑芯片、承担存储功能的存储芯片,承担传输与能源供给功能的模拟芯片以及将运算、存储等功能集成于一个芯片之上的微控制单元(MCU),它们的市场份额分别占到半导体总体市场份额的28.22%、27.39%、13.28%、14.11%,逻辑芯片与存储芯片占比较高。

非集成电路半导体元件(分立器件、光电子器件、传感器)的市场份额占半导体总体市场份额的17%,我们将在系列后续文章中详细介绍。

数据来源:WSTS、大象研究院整理

逻辑芯片指包含逻辑关系,以二进制为原理,实现运算与逻辑判断功能的集成电路。常见的逻辑芯片有CPU(中央处理器)、GPU(图像处理器)、ASIC(专用处理器)与FGPA(现场可编程门阵列)。

CPU:计算机的大脑

CPU是大家最为熟悉的逻辑器件,由运算、控制、存储三个单元组成,是计算机操作与控制的核心,最早出现于1971年,是为最广泛使用的计算机系统主控芯片,应用于个人PC机与数据终端服务器。

全球CPU行业由英特尔与AMD垄断,国有芯片市占率在个人PC领域约为1%,服务器领域约为2%,国内CPU领域代表企业为龙芯中科、海光信息与兆芯科技。

GPU:游戏爱好者的福音

随着个人PC机数据运算量的猛增,CPU的数据处理逐渐变得吃力,图形处理器GPU作为CPU的辅助应运而生。

GPU是专门在个人电脑、工作站、游戏机、如平板电脑、智能手机上执行绘图运算工作的处理器。

相对CPU,GPU舍弃了部分控制单元,拥有更多的计算单元(即运算器),因此可以高密度执行大量同质化数据运算,如图形渲染等,对玩游戏较为感兴趣的读者知道显卡功能较为强大的电脑玩起3D游戏画面会更为流畅,显卡的处理器就是GPU。GPU擅长的是大规模并发计算,这也正是密码破解等所需要的。所以,除了图像处理,GPU也越来越多的参与到计算当中来。

而CPU由于具备更多的存储单元和控制单元,因此更适合进行复杂运算。在功能上,GPU可以视为CPU的巨大补充。

CPU和GPU担任的使命不同,在设计上会有不小差别。

借用英伟达架构师Stephen Jones关于GPU工作原理的演讲中的比喻:“GPU是一台吞吐机,它设计的工作量远远超过了它的运行时间,就像火车没有满载的时候;而CPU就像一台延迟机,切换线程的代价很大,所以希望一个线程尽可能快地运行。”

当前全球GPU市场由英伟达、英特尔与AMD垄断,三者市场份额接近100%。

国内有望实现突围的GPU相关企业为景嘉微,公司的JM9系列GPU于202年9月流片成功并于11月完成性能测试,有助于公司产品向民用市场的拓展。

ASIC:实现专门目的的集成电路

随着智能手机、可穿戴设备等体积更小的智能设备的问世,芯片的集成度也越来越高,出现了以用户参加设计为特征的专用集成电路(ASIC),专用集成电路往往跟据用户的具体需求将CPU、GPU、存储器乃至蓝牙、WIFI等数十个小规模集成电路模块集成在一块芯片上,实现系统级设计需要,这样的做法也被称为SOC(片上系统)。它使整机电路优化,元件数减少,布线缩短,体积和重量减小,提高系统可靠性。智能手机是ASIC的主要应用场景,大家所熟知的麒麟芯片便属于ASIC,华为1991年便成立ASIC设计中心进行相关研究,ASIC设计中心是2004年成立的海思半导体的前身。经历了一年的制裁,华为海思麒麟在1月1日官宣:2022,向“芯”而行。裂缝是光照进来的地方,2022年,华为麒麟的首要目标就是冲破限制,恢复麒麟芯片的正常供应。

FGPA:架构灵活的可编程芯片

ASIC虽然优化了整机电路,有效缩减了智能设备的体积,然而这也意味着芯片设计的复杂度大大提升,流片(打样)失败的风险增大。

在此背景下现场可编程门阵列(FGPA)应运而生。

FGPA最大的特点在于它名称中的现场可编程,无论是CPU、GPU还是ASIC,在芯片制造完成后,芯片的功能即被固定,用户无法对硬件功能做出更改,而FPGA在制造完成后功能未被固定,使用者可使用FGPA芯片提供商的软件对芯片进行功能配置,将芯片上空白的模块转化为自身所需的具备特定功能的模块。

FGPA具有强大的灵活性,使用者只需几分钟便能改变芯片的逻辑功能,使之在不同的业务需求之间灵活调配,且相比于ASIC方案,FGPA方案能够降低流片失败的风险。当前中国FGPA市场由赛灵思与英特尔垄断,据两者市占率约90%。

国内FGPA领域龙头企业为安路科技,公司于2021年11月12日科创板上市,当前市占率接近1%。

相关领域龙头企业

龙芯中科为我国CPU领域龙头企业,2010年由北京市政府与中国科学院出资改建。公司主营处理器及配套芯片的研制生产,旗下产品包含龙芯1号、2号、3号三大系列处理器,分别对应物联终端、工业控制与服务器三大应用场景。

在国内CPU设计企业中公司是唯一一家推出自主指令集的企业,于2021年推出完全自主知识产权的LoongArch自主指令集,公司在2021年12月17日过会,预计2022年登陆科创板。

GPU领域龙头企业为A股上市公司景嘉微,公司产品目前主要面向军用领域,曾参与神舟八号图形显控模块的设计。公司产品开始切入民用领域是在2018年,这一年公司GPU芯片JM7200成功流片,JM7200采用28nm工艺制造,可用于台式计算机与笔记本电脑。

2021年9月公司的第三代GPU芯片JM9成功流片,JM9将进一步拓宽公司产品的应用场景,可用于地理信息系统、CAD辅助设计与高性能游戏等显示需求较高领域。

安路科技主营FGPA芯片和相关EDA软件的研发与设计,出货量在国产FGPA芯片供应商中排名第一,于2021年12月30日登陆科创板。

公司的产品矩阵覆盖全面,旗下的凤凰、猎鹰、精灵三大产品系列分别覆盖高端产品、高性价比产品与低功耗产品三大细分市场,凤凰系列于2020年推出。在生产工艺方面,公司已经掌握55nm、28nm工艺平台上的电路设计。

主要财务数据

2018年-2020年三家龙头企业营收与净利润(亿元)

数据来源:招股说明书、年报

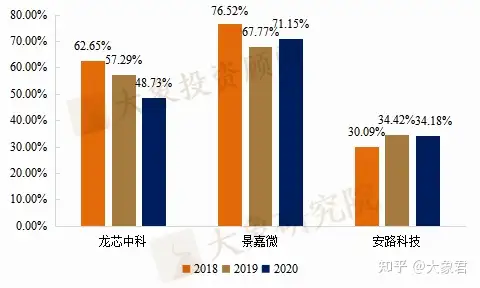

从三者的营收与净利看,营收最大的是龙芯中科,2020年达到10.82亿。安路科技与龙芯中科营收增长较快,2020年同比增长122%与130%,然而相比景嘉微二者的盈利能力较差,2020年龙芯中科净利润下降,安路科技未能实现盈利。

龙芯中科增收不增利的主要原因在于毛利率的不断下降,景嘉微与安路科技近年来毛利率保持平稳而龙芯中科的毛利率于62.65%下降至48.73%。

原因在于2018年公司产品以工控类龙芯2号芯片为主,龙芯2号毛利率较高,而近年来公司应用于加密卡、智能门锁、打印机等物联终端的龙芯1号芯片增长较快,由2018年的5千万元营收增长至2020年的8亿元营收,占比提升至70%,毛利率较低的龙芯1号占比提高造成了公司整体毛利率的下降。

我们认为毛利率的下降仅反映公司较低毛利产品的快速扩张,不宜简单解读为公司核心竞争力的丧失,公司的资产负债率过高与较为依赖政府补助反而是更需要关注的问题。2018年-2020年三家龙头企业毛利率(%)

数据来源:招股说明书、年报

2018年-2020年三家龙头企业政府补助(亿元)

龙芯中科与安路科技均有较大规模的政府补助,安路科技对政府补助的依赖暂时较高,2020年计入当期损益的政府补助占总营收的占比约23.84%,这从另一个侧面说明了逻辑芯片自主可控在经济效益层面以外的重要意义。

2018年-2020年三家龙头企业研发支出(亿元)

三者研发支出的增长均极为猛烈,2020年研发支出同比增长均超过50%,龙芯中科研发支出同比增长达到166%。从研发支出占营收比例看,景嘉微约为20%,并每年小幅上涨,龙芯中科由于2020年营收增长较快研发支出占收入比例摊薄至19.22%,安路科技的研发支出占收入比例最高,近年来由于营收的增长才缓慢下降,2020年仍高达44.67%。

2018年-2020年三家龙头企业研发支出占收入比重(%)

免责声明:文章内容来自互联网,本站不对其真实性负责,也不承担任何法律责任,如有侵权等情况,请与本站联系删除。

转载请注明出处:【芯片种类知多少】逻辑芯片_常用逻辑芯片的型号是什么 https://www.yhzz.com.cn/a/203.html