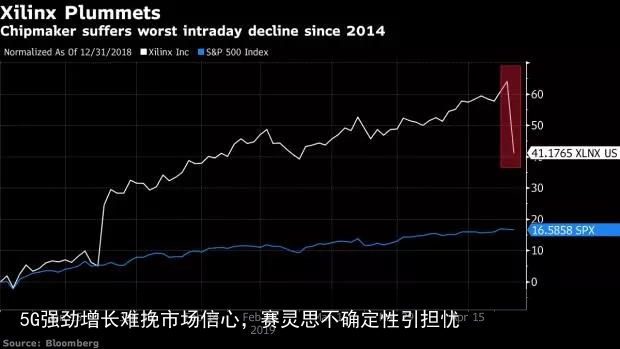

在赛灵思发布第四季度和2019财年年报后,其股价迅速下跌。 尽管收入和每股收益高于分析师的预期,但高管们为下一个财年制定的指导方针很难在市场上实施。由于航空航天、国防、测试、测量和仿真市场预计将出现困难,今年迄今为止,该股的价值已经达到了创纪录的高点,升值了60% ,收益率接近17% 。

由于在5G 技术的发展中占据了新地位,使得赛灵思的股票价值得到了很大的提升,近几个季度,赛灵思受到了市场的广泛关注。然而,通信市场的这种趋势似乎还不足以让分析师满意,他们还预计数据中心和汽车市场会有所改善,然后才会采取更为乐观的看法。

虽然我们相信5G 市场的潜力是赛灵思长期发展的主要原因之一,但其他市场的情况似乎引起了投资者的质疑。 其中一些疑问围绕着其核心市场的疲软将如何影响公司的业绩,以及这些是否会抵消通信领域的长期趋势。

赛灵思的盈利结果

2019财年的年收入超过30亿美元,增长了24% ,由于通信、汽车、广播和消费领域的发展,这一增长在最近几个季度有所加速。仔细观察第四季度的业绩,我们发现韩国5G的部署,以及中国5G的实施准备工作,为其带来了8.28亿美元的收入,同比增长了30% 。

Xlnx-按细分市场划分的收入

此外,高管宣布了一个新的组织和结构的收入报告,以更好地关注公司的报告。这种新的结构建立了新的业务单位,以便更好地评估公司最具战略意义的市场的业绩。 因此,以前的通信部门将成为有线和无线组(WWG)。数据中心组将单独报告,我们相信通过将其从 TME 业务中分离出来,可以更好地了解这一关键业务的性能。 另一方面,航空航天和国防、工业和 TME 市场将被组合在一个叫做 AIT 的部分,而汽车、广播和消费者(ABC)保持不变。

我们认为,这种一致性是公司将市场划分为战略集团的声明。一方面,有像 AIT 这样的所谓核心市场,就收入而言,这是公司的第二重要市场。 这这一业务目前涵盖了广泛的终端市场,其特点是周期性,其似乎正进入收缩期。在这方面,高管们预计,由于来自航空航天、国防和 TME 的销售额下降,未来几个季度,销售额将”明显下降”。

从历史上看,这些市场的表现要好于其它细分市场,这扩大了该公司的毛利润率。我们认为,所谓核心市场的这种负面前景对季度业绩造成了很大压力,导致股价迅速回调,尽管该公司公布的业绩好于预期。

从积极的方面来看,以 WWG 和 ABC 部门为首的快速增长将在中期内继续加速增长。 对重新命名的有线和无线业务的预期仍然是积极的。早于预期的5G实现已经开始为公司带来实质性的好处。分析师预计,由于新无线电标准的复杂性,5G 市场将远远大于4G 市场,从而扩大了赛灵思的总体可用市场。

同样,汽车市场似乎也处于有利地位,有望在长期内继续受益。在2019年,由于新的自动驾驶设计合同和汽车人工智能解决方案,该业务以两位数的速度增长。赛灵思的 Zynq MPSoC设计在商业上取得了成功,使该公司成为先进驾驶辅助系统(ADAS)的领导者。

最后,该公司公布了其最近分离的数据中心业务的业绩,在最近几年保持两位数的增长后,上一季度的业绩下滑了7% 。 这一领域最有价值客户之一的支出和停滞导致了下滑。 从更广泛的角度来看,数据中心行业在市场上产生了很高的期望,但受市场环境的问题的影响,影响了在这一领域占有重要份额的公司,如英特尔和英伟达。

虽然赛灵思从其数据中心获得的收入只占其收入的一小部分,但这些困难已经波及其核心的航空航天和国防、工业和 TME 业务。

总的来说,我们认为从短期和长期来看,推动赛灵思增长的关键因素将是 WWG 业务,我们相信这足以抵消核心市场的困难。 高管们预计,下一季度的收入将在8.35亿美元至8.65亿美元之间,这意味着收入中点将增长24% 。 此外,我们估计引起疑虑的这些困难是暂时的,因此我们预计数据中心、航空航天和国防以及 TME 部门的增长将在2020财年的下半年恢复到正常水平。

赛灵思的基本面与估值

展望未来,我们相信最终市场组合的不平衡将影响公司的毛利润。由于 WWG 的快速增长((其特点是利润略低于核心市场)),它导致了利润率的压缩,这在上一季度变得越来越明显。 毛利率曾一直保持在70%以上,现在已经下降到67% ,预计这一水平将在未来两个季度保持下去。

即使考虑到利润的压缩,赛灵思仍然是半导体领域最赚钱的公司之一。 该公司的营业利润率预计将维持在接近30% 的水平,与英特尔和英伟达持平。相比之下,考虑到行业的基本面,盈利能力的压缩似乎并没有使赛灵思处于不利地位。

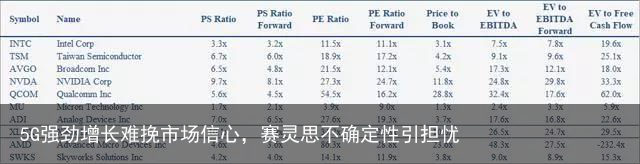

不过,即使在价格回调之后,赛灵思股价仍略高于业内其它股票。相比之下,PS 和 EV/EBITDA 的比率仍高于该公司的历史平均水平,尽管这些倍数与英伟达相当。

我们相信,即使在下调未来几个季度的预期之后,赛灵思仍将保持收入的增长,这足以证明这些估值是合理的。 然而,随着越来越多的公司大幅降低增长预期,市场似乎正进入一个怀疑时期。 尽管我们认为赛灵思前景是积极的,但由于中东半导体产业的问题,该股将在短期内处于波动期。

*免责声明:本文由作者原创。文章内容系作者个人观点,易百纳技术社区转载仅为了传达一种不同的观点,不代表易百纳技术社区对该观点赞同或支持,如果有任何异议,欢迎联系易百纳技术社区。

免责声明:文章内容来自互联网,本站不对其真实性负责,也不承担任何法律责任,如有侵权等情况,请与本站联系删除。

转载请注明出处:5G强劲增长难挽市场信心,赛灵思不确定性引担忧 https://www.yhzz.com.cn/a/18764.html