如需转载请注明文章来源:

行业资讯:民进中央向本次会议提交党派提案46件,其中包括《关于以产教融合加快半导体集成电路人才培养的提案》指出,新一轮科技革命和产业变革的战略判断正在变为现实,并深刻改变世界发展格局。以云计算、大数据、人工智能、物联网为核心的新一代信息技术与传统制造业、服务业相互融合的步伐加快,正在引发国际产业分工大调整,重塑竞争格局,改变国家力量对比。半导体集成电路技术是新一代信息技术最为基础、最为关键的核心技术,形成了一个全球产值接近4800亿美元的高科技产业,正成为国际科技产业竞争的焦点,也是中美高科技竞争的关键领域之一。

中国半导体集成电路市场需求巨大,2018全年市场规模约为2.6万亿元人民币,80%依赖进口。根据海关总署数据,2018全年中国进口集成电路4176亿个,总金额高达2.06万亿元人民币,占我国进口总额的14%左右,占全球半导体集成电路市场的65%左右。大力推动中国半导体集成电路技术创新和产业发展,提升自主创新能力,已经形成业界共识。

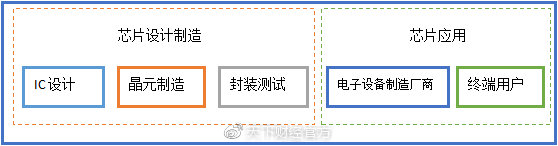

集成电路(IC或芯片)是庞大信息社会的根基,广泛应用于计算机、消费类电子、网络通信、汽车电子等核心领域。自1958年集成电路发明后,随着硅平面技术及CMOS集成电路的出现和发展,集成电路产业迅速兴起,随着集成电路的不断发展,其产业分工也日益细化。

集成电路产业链分析,随着产业分工高度专业化集成电路形成产品设计、制造与封装测试等环节,且各个环节之间的关联性、协同性要求越来越高。整个行业的产业链核心环节在于集成电路设计制造与封装测试,然后将产品元器件销售给电子设备制造厂商再至终端用户。

一、上游产业分析

——上游:集成电路设计,根据电子产品及设备等终端市场的需求设计开发各类芯片产品。位于产业链上游,属于创新密集型、轻资产型行业。

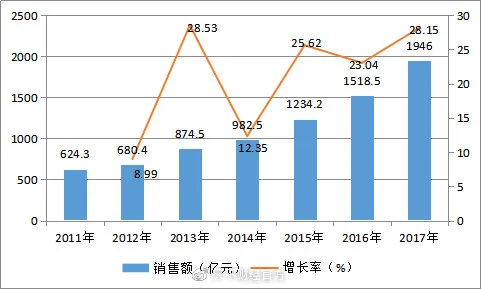

我国集成电路起步于产业链最低端的封装测试起家,近年来得益于国家政策支持、市场驱动等因素,我国IC设计产业得到明显提升,中低端市场产品占有率持续提升,无论是销售额还是IC设计企业数量均呈现出井喷式增长,2017年中国IC企业销售额达到1946亿元,同比增长28.15%,未来IC设计市场规模可期。

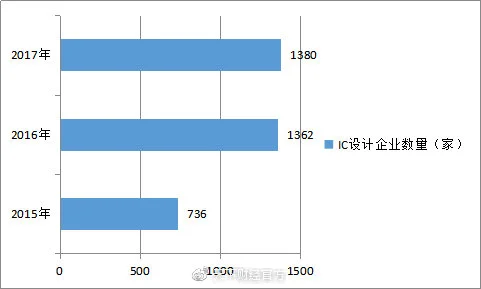

2017年中国IC设计企业达到1380家,较2015年有了长足发展,目前中国IC设计多加企业已经跻身世界排名前列,在IC设计领域一些研发能力强,创新能力强的企业有望伴国产化的东风伴随国内市场进一步得到成长。

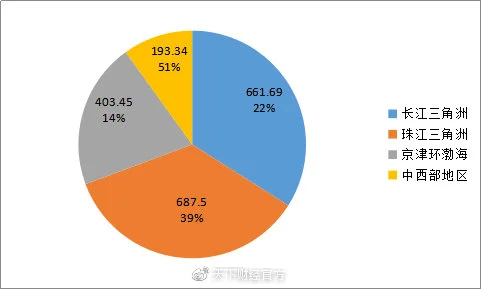

从IC设计企业区域分布来看,根据2017年11月中国半导体行业协会年会数据,2017年珠江三角洲将成为IC设计产业规模最大的区域达到687.5亿元人民币,增长达38.61%,其次为珠江三角洲产业规模预计达661.69亿元,增长22.49%,而中西部地区成为增长最快的区域,增长达51%。

2011-2017年我国IC设计行业销售额走势

数据来源:智研咨询

2011-2017年我国IC企业数量

数据来源:智研咨询

中国集成电路设计十大企业名单

2017预计产值区域分布及各区增长率

数据来源:公开资料整理

国内IC设计产业发展痛点:

1)技术创新能力有待提升,与国际先进水平相比,我国集成电路产业差距明显。目前中国IC设计厂商技术发展高端产品应用有限,自主研发能力有待进一步提升。

2)国际环境影响,为遏制中国,瓦森纳协议限制高技术产品出口中国,受西方国家对集成电路技术出口限制的制约,我国集成电路芯片制造技术始终落后于国际先进水平2个技术节点;另外国际芯片巨头相继在中国建厂,率先抢占中国市场,竞争压力加大。

3)人才缺失,中国IC设计产业发展面临最大的瓶颈为专业人才的缺失,中国IC市场需求巨大,同时也有政府、民间资本等资金支持,但是人才缺失缺严重制约了产业发展,只有引进和培育专业人才才能促进产业跨越式发展。

二、中游产业分析

——中游:集成电子制造,是资本和技术密集型产业,需要消耗大量的资金,其最关键的技术为制造流程的精细化技术,为攻克最先进制程需巨额资本开支及研发投入。智能手机、PC 等下游应用和产品升级要求高端芯片在性能及功耗指标上进一步提升,目前仍有赖于半导体技术节点的持续缩小来实现。目前台湾地区在晶圆代工行业遥遥领先,数据显示,2017年全球前十大代工企业有四家台湾企业上榜,台积电、格罗方德、联电位居前三。

2017年全球十大晶圆代工企业(单位:百万美元)

数据来源:中国产业研究院

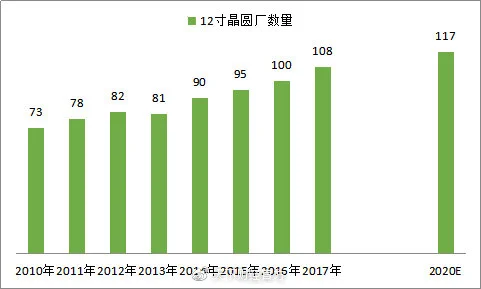

从目前全球晶圆厂产能建设情况来看,12寸晶圆厂是目前的主流建设方向。2017年全球12寸晶圆厂共108座,到2020 年底,预期全球将再新增9 座12 寸晶圆厂投入运营,届时全球应用于IC 生产的12 寸晶圆厂总数达到117 座。

2010-2020年全球12寸晶圆厂数量

数据来源:前瞻产业研究院

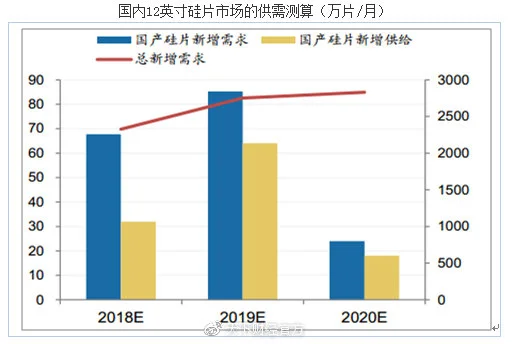

虽然在制造厂数量有所提升,但是晶圆产量仍然在很大程度上难以满足市场需求,以12寸硅片市场供需来看,国内晶体硅生长设备和硅片相关设备的市场空间很大。

数据来源:公开资料

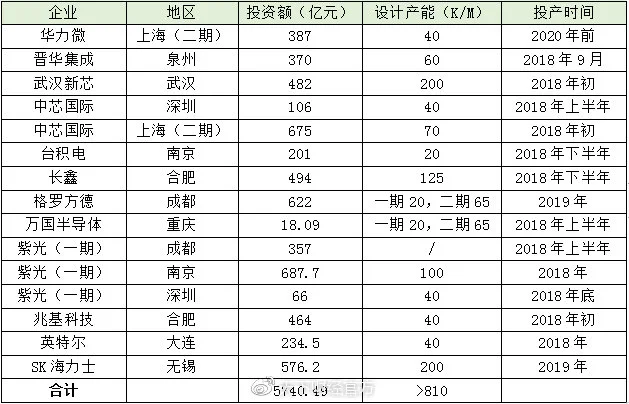

面临半导体市场供需缺口明显的事实,我国大力扶持半导体产业同时也加大对晶圆产业的投入,截止2017年底,晶圆厂在建产能分布涉及12家公司、15个项目,投资额合计4399.9亿元,在建产能超过81万/月,目前多家晶圆厂已投入运营。

截止2017年底我国12寸晶圆厂在建产能汇总

数据来源:前瞻产业研究院

三、下游产业分析

——下游:封装测试主要作用是将芯片封装在支撑物内,以增加防护并提供芯片和PCB之间的互联。是技术含量最低的环节,属于劳动密集型产业。

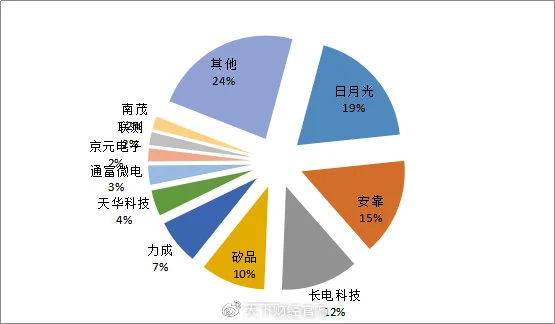

封测市场目前是台湾地区、大陆、美国三足鼎立的局面,台湾凭借其多年行业经验和积累及先进的制程工艺和封测技术,成为行业领头羊,以日月光、矽品等企业领跑行业发展。2017年仅日月光、矽品两家企业就夺得全球封测行业29%的市场份额。

2017年全球封测行业企业营收占比(单位:%)

数据来源:前瞻产业研究院

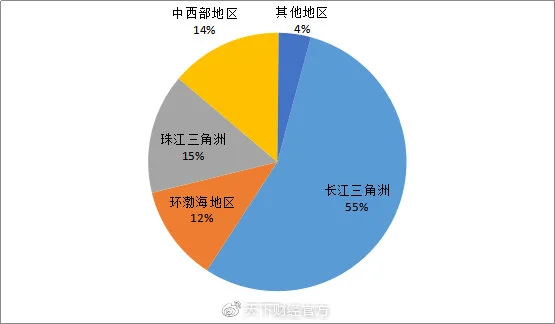

受益于国内半导体产业的持续景气及国家意志力的推定,根据半导体行业协会数据统计,2017年我国半导体封测产业销售收入达1816.6亿元,相比2016年的1523.2亿元增长19.3%,国内封测企业达96家,从业人员约15.5万。从地域上看,国内封测企业主要分布于长江三角洲、珠江三角洲等区域其中,长江三角洲占比达55%。

国内主要封测企业区域分布

受益于物联网、人工智能、新一代显示技术以及国产CPU和存储器等新应用市场所带来的市场机遇,封测技术也在过去的几年里不断向前发展。国内IC封测企业也在关键先进封测技术方面不断取得突破,以长电科技和通富微电为代表的龙头企业为国内封测行业的突破性发展做出了贡献。

2017年国内十大集成电路封测企业

封测是我国大陆地区起步较早,且IC测试在确保芯片质量和提升整个产业链的运营效率上有极为重要的作用,在整个产业细化分工的趋势下,IC测试将逐渐走向专业化、规模化。但随着产业链设计、材料设备等环节联系越来越紧密,传统封测将不能适应行业发展的需求,与其他环节的紧密结合与适应的新型封测模式将引领市场潮流。例如FOWLP、SiP、3DTSV是最受关注的三种先进封测技术,封测企业要与市场及产业完整融合才能在行业中立于不败之地。

本文来源:天下财经(北京)证券咨询有限公司

凡注明“来源:天下财经(北京)证券咨询有限公司”字样文章,版权均属于天下财经(北京)证券咨询有限公司,转载请必须注明来源为:天下财经(北京)证券咨询有限公司,违反者本公司将追究相关法律责任。

免责声明:文章内容来自互联网,本站不对其真实性负责,也不承担任何法律责任,如有侵权等情况,请与本站联系删除。

转载请注明出处:电子制造:集成电路产业结构_集成电子技术 https://www.yhzz.com.cn/a/173.html