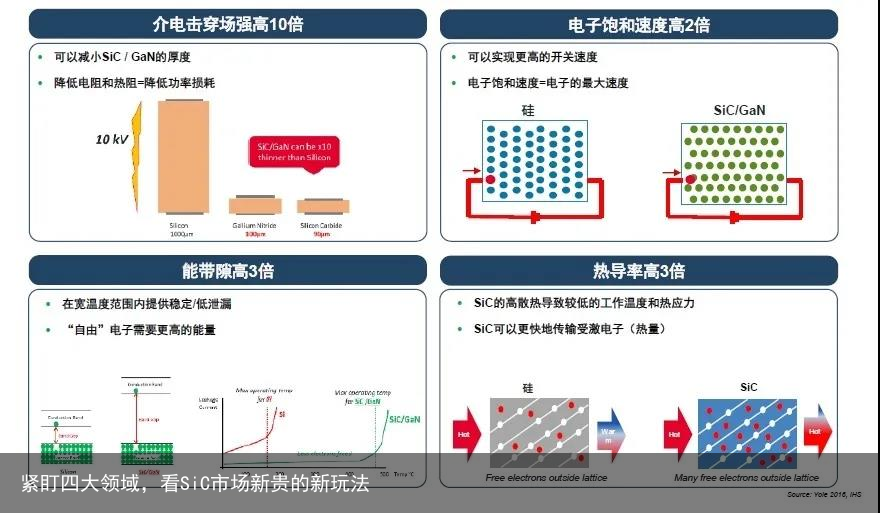

作为新材料的SiC与传统硅材料相比,从物理特性来看,电子迁移率相差不大,但其介电击穿场强、电子饱和速度、能带隙和热导率分别是硅材料的10倍、2倍、3倍和3倍。

这意味着基于SiC材料的功率半导体具有高耐压、低导通电阻、寄生参数小等优异特性,当应用于开关电源领域中时,具有损耗小、工作频率高、散热性等优点,可以大大提升开关电源的效率、功率密度和可靠性,也更容易满足器件轻薄短小的要求。

Si、SiC和GaN关键参数对比

Si、SiC和GaN关键参数对比

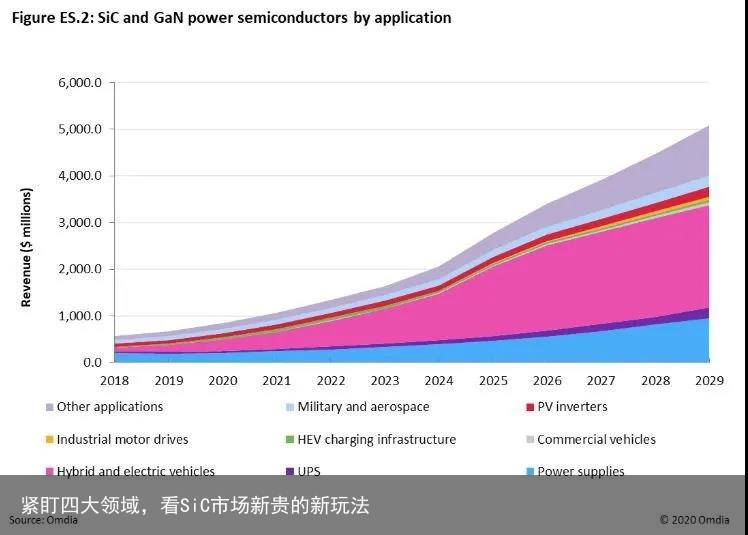

Omdia《2020年SiC和GaN功率半导体报告》显示,得益于混合动力和电动汽车、电源和光伏(PV)逆变器的需求,新兴的碳化硅和氮化镓功率半导体市场的销售收入预计将从2018年的5.71亿美元增至2020年底的8.54亿美元,并在2021年突破10亿美元大关。未来十年内,该市场的规模将以年均两位数的增长率,并一路攀升至2029年的50亿美元。

GaN和SiC功率半导体的全球市场收入预测(百万美元)

GaN和SiC功率半导体的全球市场收入预测(百万美元)

SiC器件领域玩家众多,作为一家相对较新的SiC器件供应商,安森美半导体于2017年进入该市场,技术来自2016年末收购的飞兆(Fairchild)半导体。

安森美半导体电源方案部产品市场经理王利民日前在接受《电子工程专辑》采访时表示,电动汽车、电动汽车充电桩、可再生能源、和电源将是公司SiC战略重点关注的四大市场。

其实,SiC最初的应用场景主要集中在光伏储能逆变器、数据中心服务器UPS电源和智能电网充电站等需要转换效率较高的领域。

但人们很快发现,碳化硅的电气(更低阻抗/更高频率)、机械(更小尺寸)和热性质(更高温度的运行)也非常适合制造很多大功率汽车电子器件。

根据Yole在《功率碳化硅(SiC):材料、器件及应用-2019版》报告中的预计,到2024年,碳化硅功率半导体市场规模将增长至20亿美元,2018-2024年期间的复合年增长率将高达29%。

其中,汽车市场无疑是最重要的驱动因素,其碳化硅功率半导体市场份额到2024年预计将达到50%。

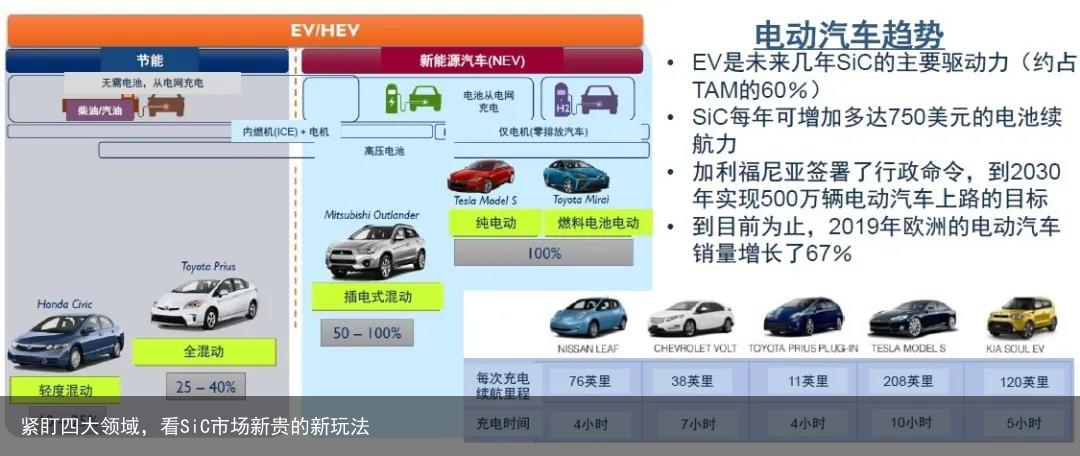

“EV是未来几年SiC的主要驱动力,约占SiC总体市场容量的60%,因为SiC每年可增加多达750美元的电池续航力,目前几乎所有做主驱逆变器的厂家都将SiC作为主攻方向。”王利民说除了主驱市场外,在车载充电器(OBC)/非车载充电桩和电源转换系统(车载DC/DC)领域中,受到全球多国利好政策.

例如美国加利福尼亚州已签署行政命令,到2030年实现500万辆电动汽车上路的目标;2019年欧洲的电动汽车销量增长67%;电动汽车在中国各大一线城市可以零费用上牌等的影响,绝大部分厂家正在将SiC作为高效、高压和高频的功率器件使用,市场需求急速攀升。

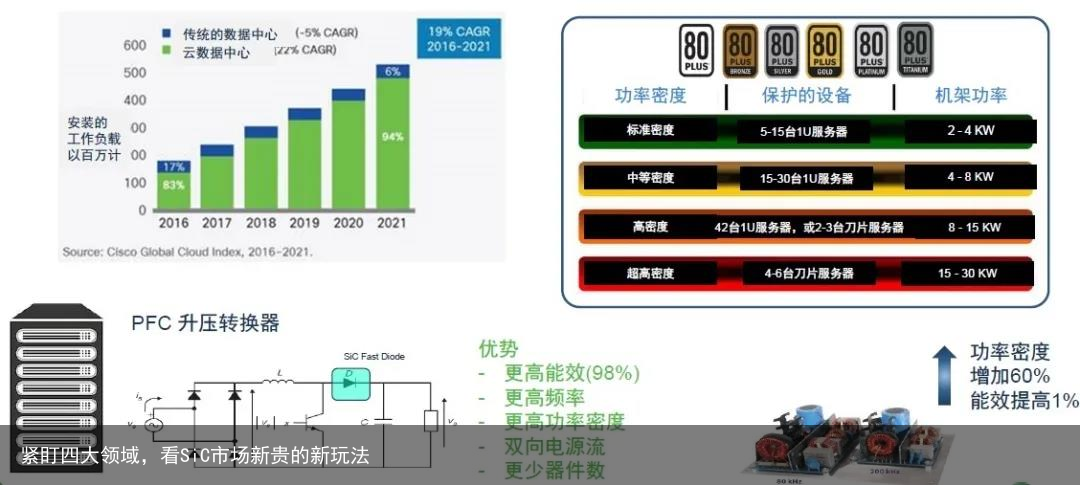

电源是碳化硅器件最传统,也是目前市场份额相对较大的应用市场。从最早通信电源的金标、银标、到现在的5G通信电源、数据中心电源,都对功率密度和高能效提出了非常高的要求,而碳化硅器件由于没有反向恢复,电源能效通常能够达到98%,受到追捧并不令人感到意外。

现有充电桩多数为1级/2级,但消费者要求等效于在加油站加满油(直流充电),这就需要更高的充电功率和充电效率,因此随着功率和速度的提高,对SiC MOSFET的需求越来越强。

太阳能逆变器无论是欧盟20-20-20目标(到2020年,能效提高20%,二氧化碳排放量降低20%,可再生能源要达到20%),还是NEA设定了清洁能源目标,到2030年要满足中国20%的能源需求,以太阳能为代表的清洁能源始在各国能源计划中终占据重要地位。

而在目前的太阳能逆变器领域中,碳化硅二极管的使用量也非常巨大,安装量持续增长,主要用于替换原来的三电平逆变器复杂控制电路。

王利民认为,目前SiC行业厂商提供的产品或服务大致相同,因此,各大厂家主要还是依靠差异化竞争策略。

而安森美半导体的竞争优势,主要体现在领先的可靠性、高性价比、能够提供从单管到模块的完整产品线、所有产品都符合车规级标准等方面。

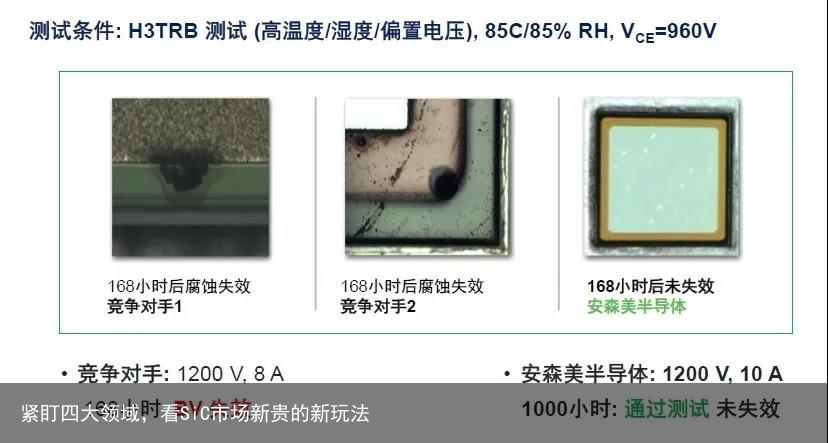

例如在H3TRB测试(高温度/湿度/高偏置电压)中,安森美半导体的SiC二极管可以通过1000小时的可靠性测试,实际测试中则会延长到2000小时;1200V 15A的碳化硅二极管在毫秒级有10倍过滤,在微秒级有50倍过滤。

此外,为了实现高性价比,安森美半导体的做法

一是通过设计、技术进步来降低成本; 二是通过领先的6英寸晶圆的制造工艺与良率来实现好的成本; 三是通过不断地扩大生产规模以降低成本。 “整个SiC市场会一直呈现分立器件和模块两者共存的局面,但模块绝对是SiC器件的一个重要发展方向。”王利民表示,电动汽车领域SiC MOSFET或二极管市场确实是以模块为主,之所以叫模块是因为用户会将SiC分立器件的成品封装到模块之中,所以它既是模块,也是一个单管的分立器件成品。

“整个SiC市场会一直呈现分立器件和模块两者共存的局面,但模块绝对是SiC器件的一个重要发展方向。”王利民表示,电动汽车领域SiC MOSFET或二极管市场确实是以模块为主,之所以叫模块是因为用户会将SiC分立器件的成品封装到模块之中,所以它既是模块,也是一个单管的分立器件成品。

目前来看,模块化设计主要集中在较大型功率器件上,比如几十千瓦或几百千瓦级别的车载逆变器,但电动汽车的OBC和DC-DC设计却都以单管为主,因此在汽车领域,可以认为一大半的趋势是模块,一小半是单管。

而在非汽车领域,诸如太阳能逆变器、5G及通信电源、电动汽车充电桩,市场上还没有客户采用模块化的方案,基本都是单管方案。按照数量,市场是以单管为主;按照金额,或许更多市场将会是模块方向。

晶圆短缺一直以来被认为是制约碳化硅市场发展的重要原因之一,与其它仍采用4英寸SiC晶圆的厂商不同,

安森美半导体从入局开始就选择了6英寸晶圆,并已签署两个长期供应协议(LTSA),不断评估新的基板制造商并在内部开发基板,确保晶圆供应。

王利民强调说,SiC材料相当坚硬,机械上很难处理纤细的大尺寸晶圆,所以SiC不像硅材料般容易做到超大尺寸。8英寸大小的SiC晶圆仍然是太过超前的技术概念,目前几乎所有厂商都无法处理超薄的超大晶圆,进而进行批量生产。

声明:本文出自公众号【安森美半导体】,版权归原作者所有,转载目的在于信息传递。

免责声明:文章内容来自互联网,本站不对其真实性负责,也不承担任何法律责任,如有侵权等情况,请与本站联系删除。

转载请注明出处:紧盯四大领域,看SiC市场新贵的新玩法 https://www.yhzz.com.cn/a/14551.html