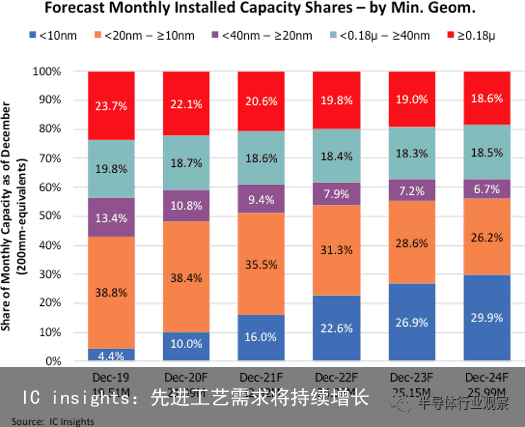

根据IC Insights发布的《 2020-2024年全球晶圆产能》报告,从2024年开始,领先(<10nm)工艺的IC产能预计将增长,并将成为整个行业每月安装容量的最大来源。

报道指出,到2020年底,10nm以下工艺的产能预计将占IC工业晶圆总产能的10%,然后预计2022年将首次超过20%,并在2024年增加至全球产能的30% (图1)。

IC Insight表示,推进工艺尺寸的微缩变得越来越困难,如何测量这些小工艺,也给行业人士带来困扰。因此,关于新工艺技术的晶圆厂产能的任何假设都可能以最小的特征尺寸对晶圆产能的预测产生重大影响。

报告进一步指出,不断缩小晶体管的几何尺寸动机是巨大的,因为这样做有很多好处:更高的速度,更低的功耗,更低的单位面积成本等,但是有时会出现收益递减的问题,这就让芯片设计人员不得不怀疑高成本是否值得。而微缩带来的成本优势也已经不再是以前的比例。

此外,10nm以下制程技术相关的设备成本已经飙升至许多IC供应商无法承受的地步。因此,目前只有三星,台积电和英特尔建造小于10纳米工艺技术的晶圆厂。

同时,设计难题(例如,继续缩小DRAM和NAND闪存单元的体积)阻碍了IC行业使用多年的缩放方法。复杂的基于逻辑的芯片(例如微处理器,ASIC,FPGA和其他高级逻辑设备)也面临挑战。

IC Insights认为,随着复杂的基于逻辑的芯片的细微特征尺寸的迁移速度继续放缓,芯片设计人员也发现越来越难以证明较高的成本是合理的。因此那些能从高速,低功耗受益匪浅的应用将对先进的finFET工艺及更高工艺提出健康的需求。半代节点或现有过程的增强版本的推出也有助于在每个新一代节点之间传递更多的时间。

从IC Insights的2020-2024年全球晶圆产能报告,我们还有其他发现,包括:

1、2020年,预计所有晶圆容量的48%将用于最小几何尺寸(或等效的最小几何尺寸)小于20nm的设备(而小于10nm的占比10.0%;介乎10-20nm之间的是38.4%)。此类设备包括具有等效10nm级技术的高密度DRAM和高密度3D NAND闪存,高性能微处理器,低功耗应用处理器以及基于16 / 14nm,12 / 10nm的高级ASIC / ASSP / FPGA器件,或7 / 5nm技术。

2、在低于20nm的工艺中,韩国拥有66%的产能,与其他地区或国家相比,韩国的领先优势仍然明显得多。鉴于三星和SK Hynix对高密度DRAM,闪存和三星应用处理器的重视,该国拥有最先进的专用晶圆产能就不足为奇了。

3、因为苹果公司,华为公司和高通公司持续使用台积电的先进工艺服务。这就使得中国台湾小于20nm工艺的总产能超过35%。尽管如此,28nm,45 / 40nm和65nm世代继续为台积电和联电等代工厂创造大量业务。

4、中国大陆大多数小于20nm的产能由外国公司拥有和控制,这些外国公司包括三星,SK海力士,英特尔和台积电。YMTC和中芯国际是仅有的提供小于20nm制程技术的中国公司。

免责声明:文章内容来自互联网,本站不对其真实性负责,也不承担任何法律责任,如有侵权等情况,请与本站联系删除。

转载请注明出处:IC insights:先进工艺需求将持续增长 https://www.yhzz.com.cn/a/13911.html