在大家看文章之前,我们必须说明一下,这篇文章并不是说中国CIS产业已经崛起。但从目前的发展现状来看,国产CIS供应商拥有很大的机会,就连知名的分析机构Yole也说,中国或有希望首先在CIS领域实现自主可控。

过去,安防和手机市场对需求极大地促进了CMOS图像传感器(CIS)的发展。尤其是智能在向多摄方向发展的过程中,更是刺激了CIS的增长——根据CounterpointResearch的报告显示,作为技术和功能集不断改进的受益者,智能手机CIS的销量在过去十年中增长了八倍,到2019年达到了45亿个。

进入到2020年以后,虽然用于智能手机的出货量出现了下滑,但CIS的增长势头仍然不减。对于这一现象,StrategyAnalytics高级分析师指出,多摄的机型进一步普及,推动了摄像头图像传感器的需求,而高像素传感器(如64MP和108MP图像)的出货量则进一步推动了图像传感器市场传感器在2020年上半年增长。

对于未来来说,由于很多终端产品都在向智能化做转型,而摄像头作为智能设备的双眼开始受到业界的关注,CIS也有了继续发展的机会。在ICinsights来看,在众多领域当中,车用CIS是CIS下游应用增速最快的市场。ADAS的发展,将促生大量的CIS需求。

这种市场需求,更是让CIS出现了供货紧张的情况,据相关报道显示,2018年以来,受上游晶圆产能不足、下游市场需求旺盛等因素的影响,全球CIS供货就出现了持续紧张的情况。而这种情况,也成为了众多CIS厂商竞争的新焦点。

产能,CIS巨头之间的新较量

从整个CIS市场来看,索尼、三星和豪威是CIS领域的巨头企业。紧随其后的还有意法半导体、安森美、SK海力士等在个别细分领域实力十分强悍的国际厂商。

而随着越来越多的应用将用到CIS,这也加剧了巨头之间的比拼。就消费市场来看,三星正在向高端CIS产品发展,以图通过在先进制程以及性价比等方面的优势挑战索尼的地位。而在新兴的汽车电子领域,安森美和意法半导体是这个领域的佼佼者,但索尼和豪威科技等CIS企业也开始发展车用CIS,试图分享这块蛋糕。

过去,在供需平衡的情况下,这些国际CIS大厂之间的这些竞争都相对比较“温和”,如果他们想要向其他领域做拓展,就需要打破原有厂商在该领域所筑的铜墙铁壁,而要实现这种超越,在市场局势稳定的情况下,大部分厂商只能通过技术竞争来赢得市场,而这可能会需要很长时间才能完成。

而伴随着CIS供货出现了紧张了状况,这种供需平衡被打破。与此同时,头部CIS厂商在技术上也经过了长期的积累,他们的技术实力能够满足市场的需求。这也就意味着,缺货的情况可能会为他们提供一条向其他领域拓展的捷径。于是,产能就成为了这些CIS巨头之间的新较量。

从经营模式上看,在CIS领域当中,以IDM模式运营的厂商占据着大部分市场。众所周知,CIS属于特殊制程,其中所涉及的制造和封装等核心技术都掌握在厂商自己手中,IDM经营模式能够使他们更好地整合内部资源优势,更有利于积淀技术及形成产品群,并根据客户需求进行高效的特色工艺定制,所以他们在速度与策略,技术发展上相对有优势。也因此,他们的CIS产品也多出自于自家的晶圆厂。

于是,我们看到,在产能的压力之下,CIS厂商建厂、扩产的消息也陆陆续续出现在市场当中——包括索尼计划在未来3年内投资7000亿日元用于扩建新厂房;三星和SK海力士则纷纷宣布挪出部分DRAM生产线来满足CIS生产需求。

SK海力士就曾指出,CIS的制造工艺与DRAM的制造工艺非常相似,并且DRAM 的沟槽技术被应用于高像素产品的工艺。因此,随着时间的流逝,DRAM制造商很有可能在成本上具有优势。

这也说明了,IDM模式对CIS厂商的发展来说,是极其重要的一部分。

中国CIS厂商的转变

CIS领域的广阔前景,不仅引起了国际巨头们之间产生了新的较量,还吸引了中国玩家的加入。近几年来,中国CIS企业的成长也逐渐引起了业界的关注,这其中就包含了豪威科技、格科微和思特威、比亚迪半导体等。

从CIS市场技术发展上看,根据光大证券研究报告显示,2019年来,三摄已成主流,像素已进入48M时代。像素的提升得益于像素点越来越小,2019年已突破至0.8μm。另外,制造工艺从前照式(FSI)到背照式(BSI)、从背照式(BSI)到堆叠式(Stacked BSI、Triple Stacked BSI)的两次技术变革,使得CIS的成像质量实现飞跃式提升。

根据这些发展趋势,本土CIS企业也凭借着自身的技术实力,打开了CIS市场的大门。2019年,豪威发布OV48B,突破48M技术,宣告王者归来;2018年,格科微成功量产1.12um大底1300万像素图像传感器,打破了国外厂商多年的技术封锁,2019年公司完成了1600万像素CMOS芯片的研发,继续向前挺进;思特威通过全彩夜视技术、近红外增强技术等创新技术受到了安防市场的青睐;比亚迪半导体的首款130万像素车规级图像传感器也于2018年批量装车。

自今年以来,本土CIS厂商的动作依旧不少。豪威科技现已是韦尔股份的一部分,韦尔在 2019 年通过收购豪威科技和思比科,得以将其业务拓展到了CIS领域。目前,韦尔现已成为CMOS传感器全球第三、国内第一的龙头企业,其产品型号覆盖100万像素以下至 1,300万像素以上各种规格,形成了较为完善的产品体系,近日,该公司还与安霸和Smart Eye联合发布了汽车领域首个针对双模摄像头应用的完整解决方案。除此之外,格科微也于前不久成功登录科创板;思特威在不仅受到了华为哈勃、湖北小米长江产业基金和国家集成电路产业投资资金的青睐,还通过收购Allchip以图加速其在汽车电子领域布局;另一个致力于汽车电子的厂商——比亚迪半导体也于今年独立,这其中就包含了CIS相关产品。

中国CIS企业的成长离不开市场的需求,而在国际巨头都在为产能焦头烂额的时候,这些以Fabless模式为主的CIS公司,如何才能拿到足够的产能,也成为了他们继续在继续发展中所要面临的挑战之一,而通过国际巨头的经验上看,IDM模式则是一个能够缓解其产能压力的一个长久之计,这也促使国内CIS厂商自身发生了一些变化。

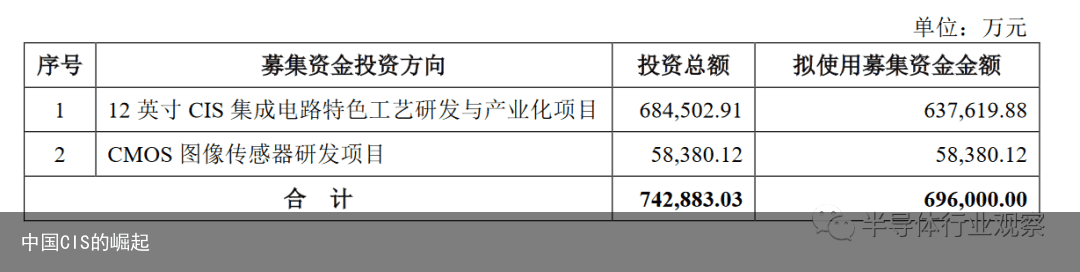

从格科微的转变上看,在其招股书中显示,公司正在由Fabless向Fab-Lite转变。为此,格科微拟融资69.6亿元,其中一部分就是要投于12英寸CIS集成电路特色工艺研发与产业化项目(其中,63.76亿元将用于该项目的建设)。

此外,今年3月,格科微还与上海自由贸易试验区临港新片区管委会签订了合作协议,根据协议显示,格科微拟在临港新片区投资建设“12英寸CIS集成电路特色工艺研发与产业化项目”。据悉,该项目初期主要聚焦在后道封装技术,目的在于应对激增的产能需求,同时谋求挺进高端。按照计划来看,该项目预计投资达22亿美元,计划今年年中启动,2021年建成首期,项目全面建成后预计年产值将达到110亿元人民币。

需要注意的是,虽然国内的CIS厂商正在往制造转变,但他们目前主要集中于后段,前段工厂方面比较薄弱。这也是国内CIS产业链中需要加强的部分。

蓬勃的CIS代工市场

CIS制程的特殊性,使得IDM模式更受厂商的青睐。而中国CIS厂商开始积极拓展自有产线的原因,不仅仅是由于运营模式的好处以及产能吃紧,全球半导体贸易格局的动荡,也同样推动了国内CIS厂商在寻找国内的产能。

从产能方面上看,据经济日报报道显示,高阶CIS产能集中在索尼,索尼在台积电下单的部分预计2021年量产,月产能约2万片,加上三星扩产产能尚未上线,缓不济急,导致整体高阶CIS大缺,涨价也随之而来(涨幅约一成左右),是现阶段涨价幅度最高的电子关键零组件。但涨价也抵挡不住市场对CIS需求的减弱,于是,在建厂扩产这条路不足以应急的情况下,将CIS订单下放给代工厂或许是最好的选择。

国际CIS大厂与头部代工厂之间的合作比较紧密,代工厂能够在一定程度上保障他们产能所需。这一点上,从索尼和台积电的合作上得以体现。去年台积电先是首次承接了索尼告诉俺CIS的订单,今年7月,台积电又再次获得索尼的大单。据相关报道显示,应索尼后续需求,台积电旗下采钰进入战斗状态,正扩建CIS后段封测、材料及模组组装产能。同时,台积电还在积极规划在竹南打造全新的高阶CIS封装产能,相关开发计划7月初正式动工兴建,预计明年中完工,预计将斥资新台币3000亿元,成为台积电先进封装的最大生产据点,首批进驻即是帮索尼代工的CIS封装产线。如今,CIS代工已经成为了台积电财报中值得关注的一个点。

但与国际巨头相比,大部分CIS厂商在代工方面拿不到这种优势,在这种情况之下,国内CIS代工厂发展了起来。Yole的报告中指出,目前,由于美国受到更多制裁而限制了他们获得技术的机会时,然而大量注资推动了它们的增长。CIS可能是中国可以在技术上独立的首批半导体产品类别之一,因为所需的晶圆代工厂处在中国大陆。

据悉,在中国大陆方面,中芯国际和华虹(华力微电子)拥有CIS代工业务。在2017年成立的广州粤芯则是中国大陆CIS代工领域的新玩家,据悉,其今年首季度营收能够增长25%,也有一部分原因是CIS代工订单的增加。

另外,国内CIS厂商还在拓展新的代工来源。在今年当中,思特威与晶合(晶合原本是专注于显示屏幕驱动的12吋晶圆代工厂)之间的合作,也是国内CISFabless企业寻求转变的另外一个案例。据悉,两者将针对多个领域的应用来共同打造CMOS图像传感器技术平台。

结语

虽然全球CIS厂商都在为获得更多的产能而焦急,但伴随着未来以IDM模式运营的CIS厂商完成自有产线的扩建,这一部分产能或将被释放出来,彼时,CIS领域的竞争也或许将重新聚焦于技术上竞争。

Yole此前发布的一份报告中也显示,技术竞赛仍然是CIS竞争的关键方面,这也推动了3D像素以下的发展和半导体技术和新颖的像素设计。在他们看来,量子和神经形态方法应将新一代应用推向市场,而这个产业面临的下一个技术挑战是将人工智能(AI)集成到CIS传感器中。

未来新兴市场对CIS的需求,同样也是中国CIS厂商发展的新机会。Yole在其报告中指出,下一个时代将涉及机器人技术,增强现实(AR)和智能物联网(IoT)。所有这些都是中国公司在其中定位良好的市场。CIS国家的排名最终将随着这些新变化而变化。

来自:电子头条-电子工程世界

免责声明:文章内容来自互联网,本站不对其真实性负责,也不承担任何法律责任,如有侵权等情况,请与本站联系删除。

转载请注明出处:中国CIS的崛起 https://www.yhzz.com.cn/a/13901.html