在过去很长一段时间内,摩尔定律是集成电路发展的指明灯。但当先进制程进入到了10nm时代后,摩尔定律的发展遇到了瓶颈,攻克下一代先进工艺的成本成为了很多企业的压力。这也意味着,集成电路依赖先进工艺而实现性能提升的路受到了阻碍。先进封装由于能够以更低的成本获得更高的性能,满足了集成电路市场的需求,而受到了业界的关注。

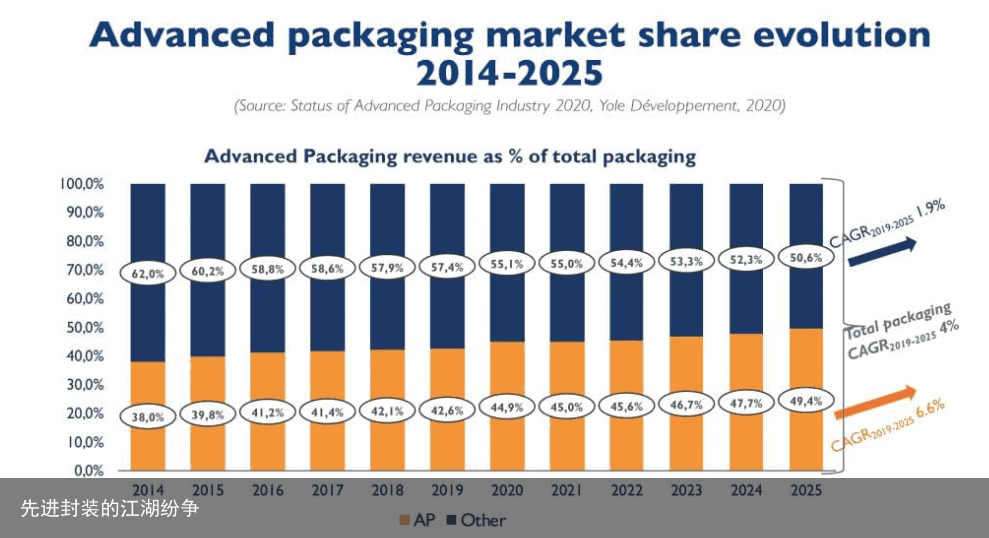

至此,先进封装的价值被释放了出来。根据Yole的统计数据显示,先进封装市场的收入预计将从2014年的200亿美元增长到2025年的420亿美元,从增长幅度上看,这几乎是传统封装市场的三倍(先进封装的增长为6.1%,传统封装的增长为2.2%)。

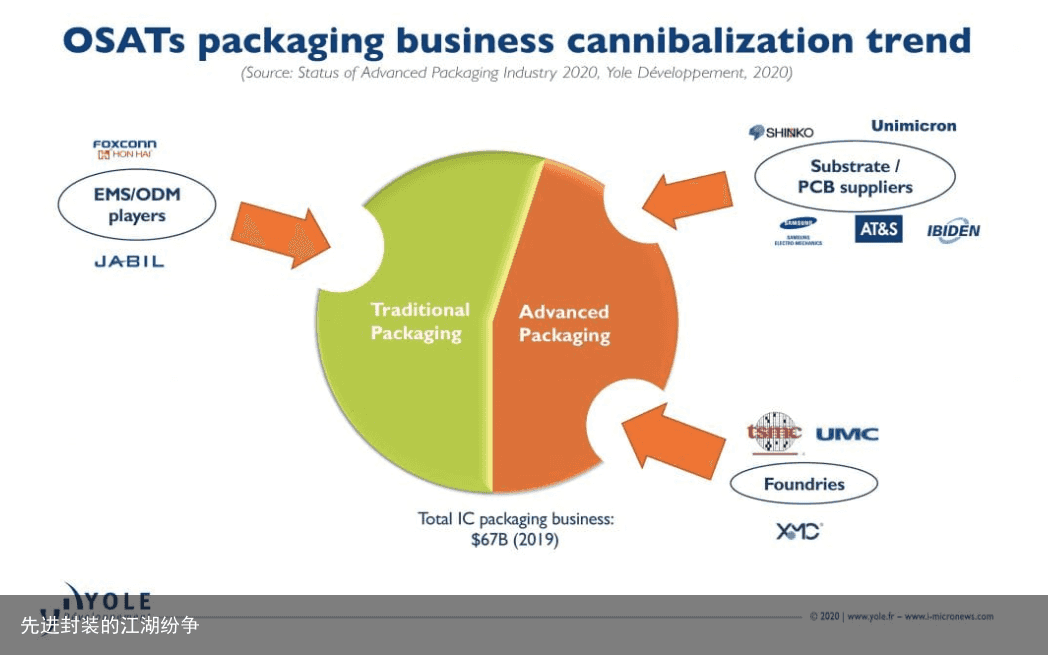

先进封装巨大的市场前景,使得众多厂商“疯拥”至此,在他们“疯狂”的投资下,先进封装成为了集成电路发展的风潮之一。由此,封装市场也出现了变革——Yole表示,封装业务发生了模式转变,除了传统的OSAT和IDM厂商在发展先进封装,晶圆厂,基板/ PCB供应商,EMS / ODM等以其他商业模式运营的厂商也在向这个领域进军。

晶圆厂是最大的挑战者?

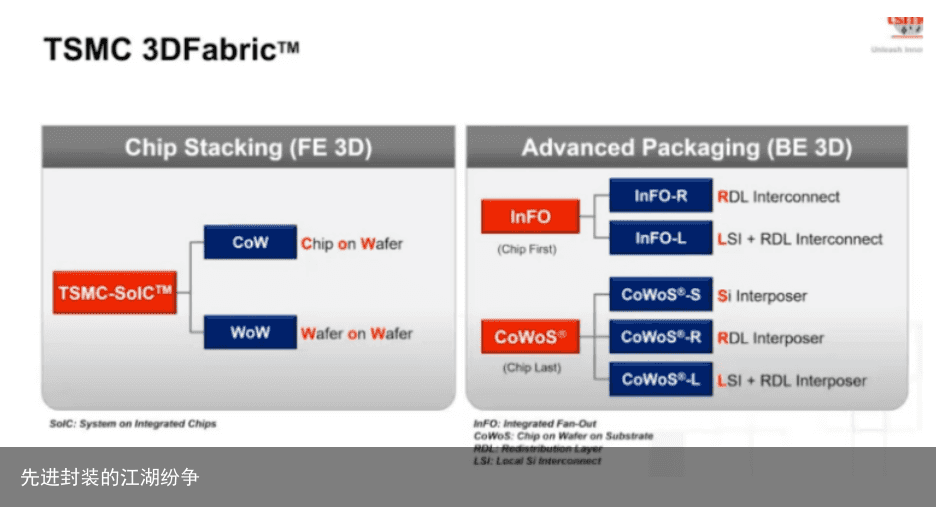

先进封装开始受到业界的瞩目,是2015年台积电凭借InFO封装技术独揽了苹果的大单。在接下来的几年中,台积电接连推出了CoWoS、SOIC 3D等技术,来完善其在先进封装领域的布局。为了进一步扩大其在先进封装上影响,今年8月,台积电将其旗下SoIC、InFO及CoWoS 等3D IC技术平台进行了整合,并命名为3D Fabric。据台积电介绍,在产品设计方面,3D Fabric提供了最大的弹性,整合逻辑chiplet、高带宽内存(HBM)、特殊制程芯片,可全方位实现各种创新产品设计。另外,据据日经亚洲评论最新报道显示,台积电还正与谷歌等美国科技巨头合作,开发新的芯片封装技术。

从资本投入上看,在台积电今年高达150亿美元至160亿美元的资本支出中有10%将用于先进封装。同时,据相关媒体报道显示,因应南科产能扩建,台积电还将在南科兴建3D封测新产线,并在龙潭、竹南持续扩充先进封测规模。据台积电官网的最新信息显示,他们目前有4座先进的芯片封测工厂,新投产两座之后,就将增加到6座。

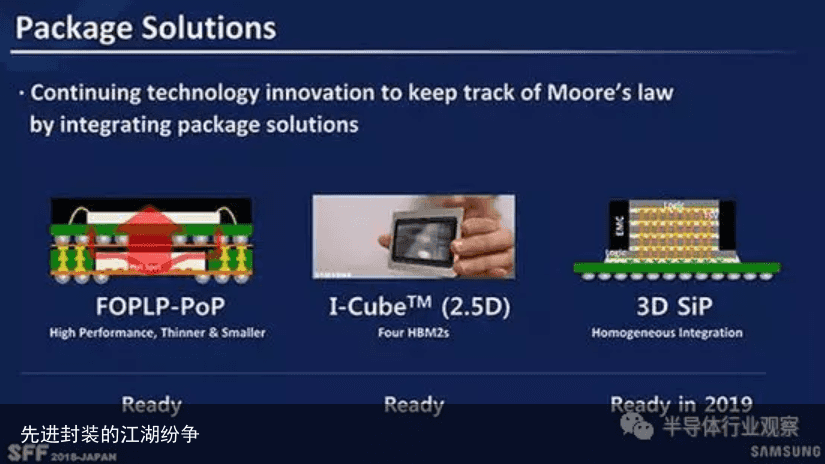

三星将台积电视为是其在晶圆代工上的对手,在台积电凭借先进封装获得红利后,三星也开始向先进封装领域发起进攻。与台积电不同的是,三星选择了从FOPLP和FOWLP两个方面切入这个领域。2018年初,在韩国首尔举办的三星晶圆代工论坛上,三星公布了其封测领域的路线图,就2.5D/3D封装上来说,三星已经可以提供I-Cube 2.5D封装,2019年则会推出3D SiP系统级封装。同时,三星宣布设立了“三星先进晶圆代工生态系统”(Samsung Advanced Foundry Ecosystem,简称 SAFE),并强化主要客户高通等的关系,提升成长引擎。

2019年10月,三星推出了12层3D-TSV(硅穿孔)技术。今年8月,三星又推出了其3D芯片先进封装技术,并将其命名为“eXtended-Cube”,简称“X-Cube”。

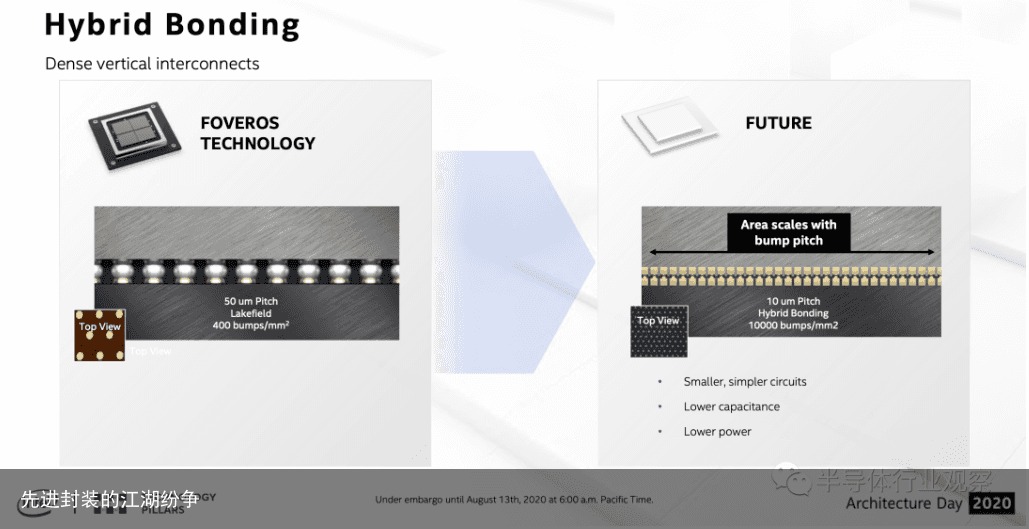

EMIB、高级接口总线(Advanced Interface Bus:AIB)、Foveros、Co-EMIB和Omni-Directional Interface则是英特尔针对先进封装领域所推出的相关技术。2018年12月,英特尔展示了名为“Foveros”的全新3D封装技术,这是继2018年英特尔推出突破性的嵌入式多芯片互连桥接(EMIB)封装技术之后,英特尔在先进封装技术上的又一个飞跃。

英特尔在其2020年架构日中,介绍了继Foveros后又一新的先进封装技术,英特尔将之称为是“混合结合(Hybrid bonding)”技术。英特尔的官方资料显示,当今大多数封装技术中使用的是传统的“热压结合(thermocompression bonding)”技术,混合结合是这一技术的替代品。这项新技术能够加速实现10微米及以下的凸点间距,提供更高的互连密度、带宽和更低的功率。

Yole在其报告中指出,从还在继续进行10nm以下工艺研发的厂商中看,异构集成和先进封装技术已经成为了他们路线图中重要的一部分。Yole在其报告中表示:“当前很多正在开发的高端、低端芯片都在采用各种各样的多芯片封装(multi-die packaging :系统级封装)。这些设计将满足与异构集成有关的性能以及更紧迫的生产需求。”

除了这些晶圆代工厂外,UMC,SMIC,Global Foundries和XMC等其他代工厂也正在投资先进的封装技术。

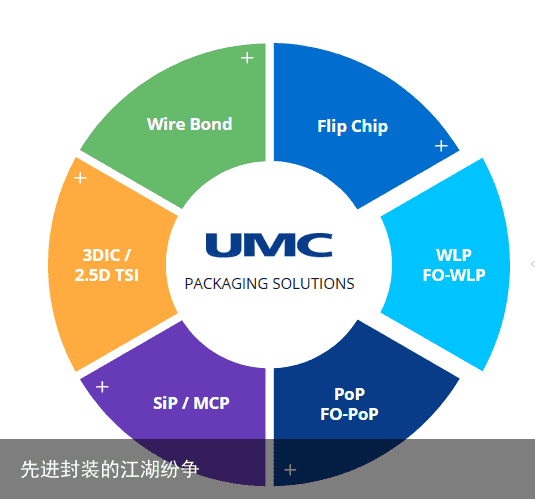

据UMC官网显示,公司具有丰富的晶圆凸块、打线、堆叠式芯片、晶圆级等封装专业一站式服务经验,具备认证合格的 2.5D、3DIC 与扇出型晶圆级封装解决方案,可满足先进封装需求。

从中国大陆晶圆代工厂的进展上看,SMIC以前是通过与其他厂商合作来推进先进封装的发展。但根据日亚评论的消息显示,近期,SMIC也正在寻求建立类似的先进芯片封装能力,并订购了相关设备以运行小型先进封装生产线。XMC则能够为图像传感器和高性能应用提供3D IC TSV封装方案。

OSAT厂商的先进封装实力

从先进封装的技术上看,先进封装包括倒装芯片(FC)、硅通孔(TSV)、嵌入式封装(ED)、扇入(Fan-in)/扇出(Fan-out)型晶圆级封装、系统级封装(SiP)等。而通过上述的盘点,我们不难发现,晶圆代工厂大都在Fan-out等先进封装上占有先发优势。这些新技术出现在市场当中,也被业界认为是冲击了原由传统OSAT厂商占有的市场。

但实际上,类似ASE / SPIL,Amkor和JCET也正在投资各种先进的SiP和Fan-out技术,尤其是在SiP方面,传统的封测厂商仍是占据着主要市场。

对此,行业专家指出,晶圆代工厂与传统OSAT厂商还存在着一些差异。在2.5D和3D技术中涉及到许多中道封装(这实际上是前道封装的一种延续),晶圆厂在前道环节具有技术优势,因此,他们更容易从2.5D和3D技术上进行切入。而后道封装厂商的优势则在于异质异构的集成,因此,传统OSAT厂商在SiP方面更具优势。

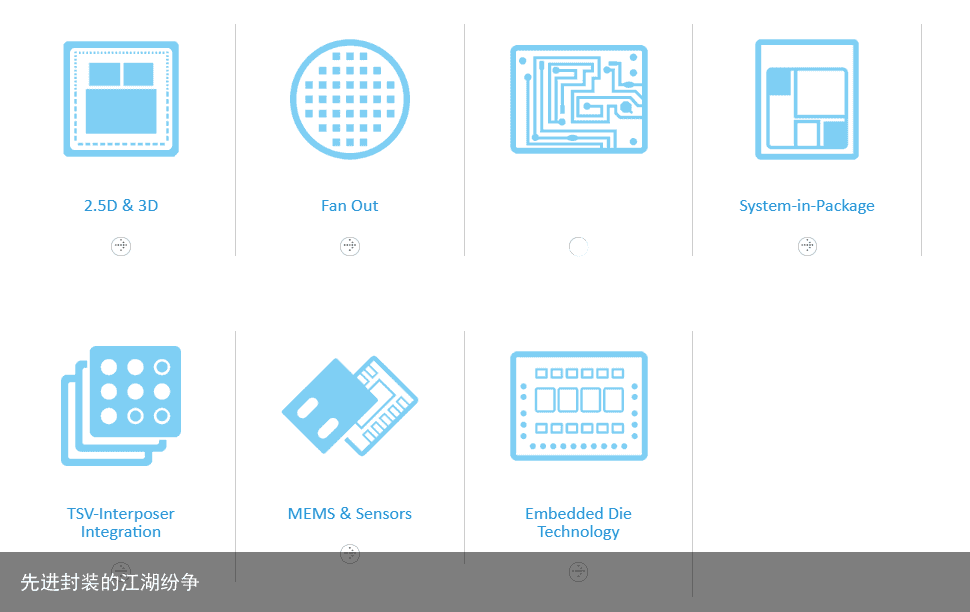

从各大OSAT厂商在先进封装的实力上看,根据OSAT龙头日月光官网的消息中看,公司所能提供的先进封装包含系统级封装(System in Package, SiP)、立体封装(2.5D & 3D IC Packaging)、扇出型封装(Fan Out Packaging)、微机电与感测元件封装(MEMS and Sensor Packaging)等。

其中,日月光在SiP方面投入,为其带来了丰硕成果。据相关报道显示,日月光2019年营收25亿美元,年增13%,其中SiP贡献了2.3亿美元,这远远超出了公司之前订下的每年(SiP项目)营收1亿美元的“小目标”。

安靠(Amkor)也是致力于先进封装领域发展的玩家之一。根据安靠2019年的财报会议内容显示,当前有来自各个市场的客户都在利用Amkor先进技术实现小型化,提高性能与可靠性并降低系统成本。这些对高级封装(特别是高级SiP封装)的需求增长推动了公司在2019年下半年的大部分收入增长。据悉,安靠SiP封装在消费类和汽车市场上已站稳脚跟,同时在智能手机市场上表现出了封装行业领导地位。

从中国大陆方面上看,封测是我国集成电路产业中发展比较完善的一个领域。长电科技、华天科技与通富微电是我国在封测领域的佼佼者,从他们的发展情况中看,这些企业也逐渐参与到了先进封装上的竞争中来。

据长电科技2019年的年报显示,先进封装已成为其营收的主要来源,其先进封装技术包括 SiP、WL-CSP、FC、eWLB、PiP、PoP及开发中的2.5D/3D 封装等。从长电科技的布局中看,其目前重点发展的是封装技术包括,SiP封装(包括应用于5G FEM的SiP)、应用于Chiplet SiP的 2.5D/3D封装以及晶圆级封装。今年,长电科技还实现了双面封装SiP产品的量产,推动了其封装技术向消费领域发展。

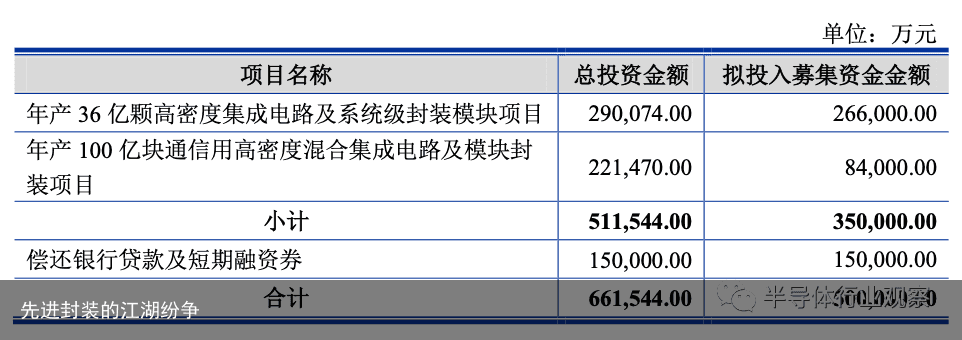

今年8月,长电科技科技发布公告称,公司计划再募资50亿,投入先进封装研发,以进一步发展SiP、QFN、BGA等封装能力。

近年来,华天科技则在南京、昆山工厂等地对先进封装领域做出了布局,涉及了WLCSP、TSV、Bumping、Fan-out、FC等多个技术。据悉,华天科技2020年上半年在先进封装方面的研发费用达2亿元,同比增长15.41%,占营业收入比例为5.4%。从其动作上看,今年7月,华天科技(南京)有限公司集成电路先进封测产业基地(一期)项目正式投产。此外,据证券日报报道显示,进入下半年,华天科技总投资超9亿元的昆山扩建项目建设也进入了冲刺阶段。同时,晶圆级传感器封装技术、扇出型封装技术、三维系统互连技术将达到世界先进水平,中高端封装占销售比例提高到50%以上。

通富微电则拥有Bumping、WLCSP、FC、BGA、SiP等先进封测技术。据中国电子报的消息显示,2020年上半年,通富微电在2D、2.5D封装技术研发上取得突破,Si Bridge封装技术研发拓展,Low-power DDR、DDP封装技术研发取得突破。

可以看出,虽然晶圆代工厂和传统OSAT厂商在发展先进封装上各具优势,但这两者都在向更多的方向进行拓展,或许未来这些厂商之间的竞争会变得更加激烈。

FOPLP为基板/PCB供应商提供机会

除了晶圆代工厂和OSAT厂商外,SEMCO(三星电机),Unimicron,AT&S,Shinko等IC基板和PCB制造商也正在向高级封装领域进行拓展,面板级扇出封装和有机基板中的嵌入式die(和无源芯片)为他们提供了机会。

众所周知,晶圆级扇出封装(FOWLP)和面板级扇出封装(FOPLP)是扇出型封装的两大发展方向。而由于面板级扇出封装的技术门槛较高,与之相关的标准还没有确定,因此也为其推广造成了一定难度。但从另外一方面来看,如果突破了这些难点,那么相比于晶圆级扇出封装,面板级扇出封装则会带来更大的成本效益。

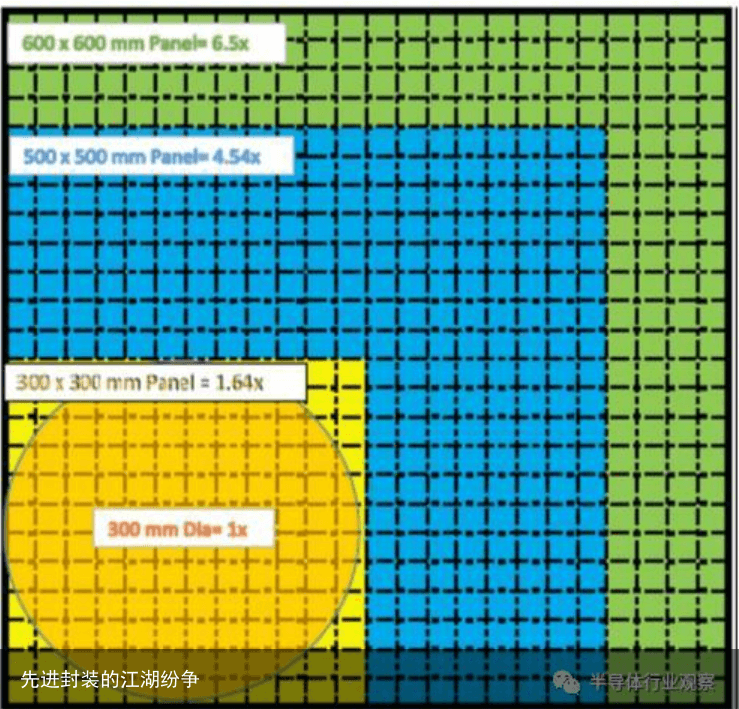

(300mm 晶圆和面板上芯片数量的对比. 来源: STATS ChipPAC, Rudolph)

从上图中便可以看出,面板级扇出封装在“晶圆”形状上发生了改变。而正是这种方形的形状,为PCB等厂商带来了机遇。由于标准的不确定导致面板尺寸五花八门,所以与之相关的设备也没有统一的标准。但市场上也有设备能够支持板级封装中的各种工艺——对于某些面板制造工艺(电镀、物理气相沉积PVD、模塑、芯片贴装和划片等)可以采用来自PCB、平板显示或LCD产业的设备来进行生产。因此,基板/PCB供应商也有了切入先进封装的机会。

据麦姆斯咨询2018年的报告显示,三星电机(SEMCO)可能是最激进的:他们过去两年来在该领域投资超过4亿美元,并最终利用该技术为其新款消费类产品——Galaxy Watch智能手表生产集成应用处理器单元(APU)。

EMS/ODM加入竞争赛道

根据Yole的报告显示,Google,Microsoft,Facebook,阿里巴巴等软件公司正在设计自己的处理器,以控制系统级集成和定制以及供应链直至组装和封装级。富士康和捷普等EMS厂商正在投资组装和封装能力,以将价值链上移至更高利润的业务。这些厂商的加入也为先进封装领域带来了一丝不同的气息。

从市场情况中看,类似于Google,Microsoft,Facebook,阿里巴巴等企业在发展先进封装的进程上往往偏向于合作的方式。这其中就包括Google向台积电伸出了橄榄枝,共图在SoIC上取得突破。

此外,阿里巴巴达摩院发布的《达摩院2020十大科技趋势》中也提到了先进封装的重要性,报告中指出,模块化降低芯片设计门槛是一种趋势,其中,chiplet的模块化设计方法就是采用先进封装的方式将不同功能“芯片模块”封装在一起,通过简化设计从而加快了芯片的交付。

这些企业对于先进封装上的支持,促进了这个行业的发展。另外一方面,富士康和捷普等EMS厂商则是选择更为直接地加入到了先进封装的赛道中。

其中,富士康的表现尤为积极。其在先进封装领域的布局也被视为是“富士康3.0”转型升级中的重要角色。据相关媒体报道显示,鸿海董事长刘扬伟也曾在财报会议上表示,针对半导体领域,公司除了布局半导体3D封装外,也在切入面板级封装(PLP),与系统级封装(SiP)。根据半导体风向标所记录的鸿海财报电话会议的内容显示,目前,鸿海已经具备了进行SiP的能力,鸿海旗下讯芯科技控股股份有限公司就是一家专业系统模组的封装测试公司,所以SiP对鸿海来说并不陌生。而在先进封装方面,公司则计划将在成都建立一些先进的封装能力。其目标是在2021年底到2022年,拥有这样的封装产品。另外,今年7月,富士康计划在青岛建设的先进芯片封装与测试工厂也已破土动工,据悉,该项目预计2021 年投产,2025 年达到全产能目标,其目标锁定5G 通讯和人工智能芯片封测项目。

结语

疯狂的市场吸引着同样疯狂的厂商,以不同业务模式进行运营的厂商纷纷进入到了先进封装领域,不仅为这个市场带来了活力,也为这个市场带来了挑战。如何在未来竞争激烈的先进封装市场中立足,也是这些厂商需要冷静思考的事情。

来自:Icbank半导体行业观察

免责声明:文章内容来自互联网,本站不对其真实性负责,也不承担任何法律责任,如有侵权等情况,请与本站联系删除。

转载请注明出处:先进封装的江湖纷争 https://www.yhzz.com.cn/a/13524.html