中小微企业对我国国民经济发展做出巨大贡献,但由于其自身存在规模较小、可以 抵押的资产少等问题,在筹集资金方面仍然具有较大的缺口[1]。银行需要通过信贷风险 评估筛选出实力强,信誉好的企业给与DK,它即关乎银行自身的发展,又关乎企业的 生死存亡。因此需要建立一套有效的信贷风险评估体系,以此降低风险。本文构建了一 个信贷风险评估模型来对企业的信贷风险进行量化分析,并且根据信贷风险模型给出了 银行相应的信贷策略即是否放贷、DK配额和年利率。最后考虑到各种突发因素(例如: COVID-19)对企业经济数据、政府补贴数据都会产生一定影响,本文分析了疫情和行业 的影响机制机理,对信贷策略模型做了进一步完善。 对于问题一,本文首先对附件 1 中 123 家有信贷记录企业的数据进行预处理和变量 筛选,剔除作废FP、负数FP和税额为 0 的数据行等,用 SPSS 软件处理了因未有销 项纪录而影响统计FP有效率的数据空白值,并研究了企业信贷能力影响因素。微观上 讲,本文从软信息角度[2]构建了企业盈利能力、企业信誉度和银企关系等指标,而从硬 信息视角来看,考虑了进项和销项FP的额度和数量等因素,在变量衡量方面本文多采 用企业具体数据等硬信息构成的指标体系。在模型求解中应用主观和客观的组合方法求 得各指标的权重向量,即用层次分析法(AHP)和灰色关联分析作为风险评价体系,权重 向量结合 TOPSIS 方法对 123 家企业的实力信誉方面进行排序,打分从高到低为 [0.052766343,0.00475479]不等,分数越高则越优。最后根据信贷风险模型和聚类算法 (K-Means++)划分企业风险等级梯度,优先DK给风险低信誉评级高的企业并决策出了 是否DK、具体DK额度以及不同信誉等级的DK利率设定方案。 对于问题二,首先对附件 2 中 302 家无信贷记录企业的数据进行数据预处理,使用 处理完成的附录 1 中数据(Train.csv)训练支持向量机(SVM)模型,预测出附件 2 中企业 的是否违约情况并统一信誉等级。再利用问题一中构建的信贷风险评估模型进行分析, 得出 302 家企业打分从高到低为[0.022212158, 0.002182179]不等。最后结合问题一的信 贷策略模型进行DK额度分配,给出该银行在年度信贷总额为 1 亿元时对这些企业的信 贷策略,银行对企业的DK配额从高到低为2577645.9898, 253234.481。 对于问题三,基于问题一和二建立的信贷评估模型,由于不同的行业面临不尽相同 的突发因素以及在同一突发因素下受到的影响不同,比如新冠疫情爆发使企业面临现金 流趋紧、供应链中断、市场供求普遍下滑等压力。本文搜集了一些疫情前后各行业经济 变化数据,引入行业种类作为疫情影响变量,以此将该突发事件的影响作用在各个自变 量上,对信贷评估模型加以修正,从而得出了完善的信贷策略。 关键词:层次分析法、灰色关联分析、TOPSIS、支持向量机、K-Means++

问题重述1.1 问题的背景 中小微企业是市场上占比超过 90%的参与者,因此也极大的推动了国民经济的发展。 其结构单一,却帮助社会增加了极大的就业率。但由于中小微企业规模小、可抵押资产 少等问题,仍在筹集资金方面存在困难。因此需要建立一个有效的信贷风险评估体系, 提升信贷市场信息透明度[3],最终帮助中小微企业提升信贷能力,解决筹集资金困难的 问题。中小微企业由于存在规模小、可抵押资产少等问题。在银行信贷客户资源有限的 情况下,银行如果盲目的拉拢客户而不能进行风险评估会使借贷风险过高甚至会导致银 行破产等情况,而信贷风险评估错误,拒绝给企业提供借贷服务会使企业没有可运转的 资金,进而面临倒闭。因此本文需要建立一个有效的风险评估模型,帮助银行筛选出实 力强、信誉好的企业,合理制定信贷策略。 1.2 问题的提出 为了更好的建立出一个有效的信贷风险评估模型并使银行在额度固定情况下给出 DK策略,本文依次提出了以下几个问题: (1)根据多家中小微企业的实力和供求关系等,对中小微企业信贷风险进行量化 分析,通过风险评价体系构建信贷风险评估模型,并结合信誉评级和是否违约判断出该 评估模型的精度和效果。 (2)构建好信贷风险评估模型后,需要依据风险评价模型和其他优化算法给出信 贷策略,即划分出风险等级梯度给出是否放DK、具体DK配额和不同信誉等级的DK 利率设定方案,其中银行对确定要放贷企业额度为 10-100 万元;年利率为 4%-15%。 (3)基于问题一,利用构建好的信贷风险评估模型和分类方法分析该银行在年度 信贷总额为1亿元时对302家无信贷记录企业的信贷策略,再结合已经制定的信贷策略进 行DK额度分配。 (4)企业的生产经营和经济效益可能会受到一些突发因素影响(例如:新冠病毒 疫情),可能会导致信贷风险改变问题,所以需要搜集一些企业行业经济数据、政府补 贴数据等。多数企业2020上半年营收将明显下降,故应该分析不同行业的因素影响机 制机理,从而争取评估信贷风险得出准确的信贷策略模型。

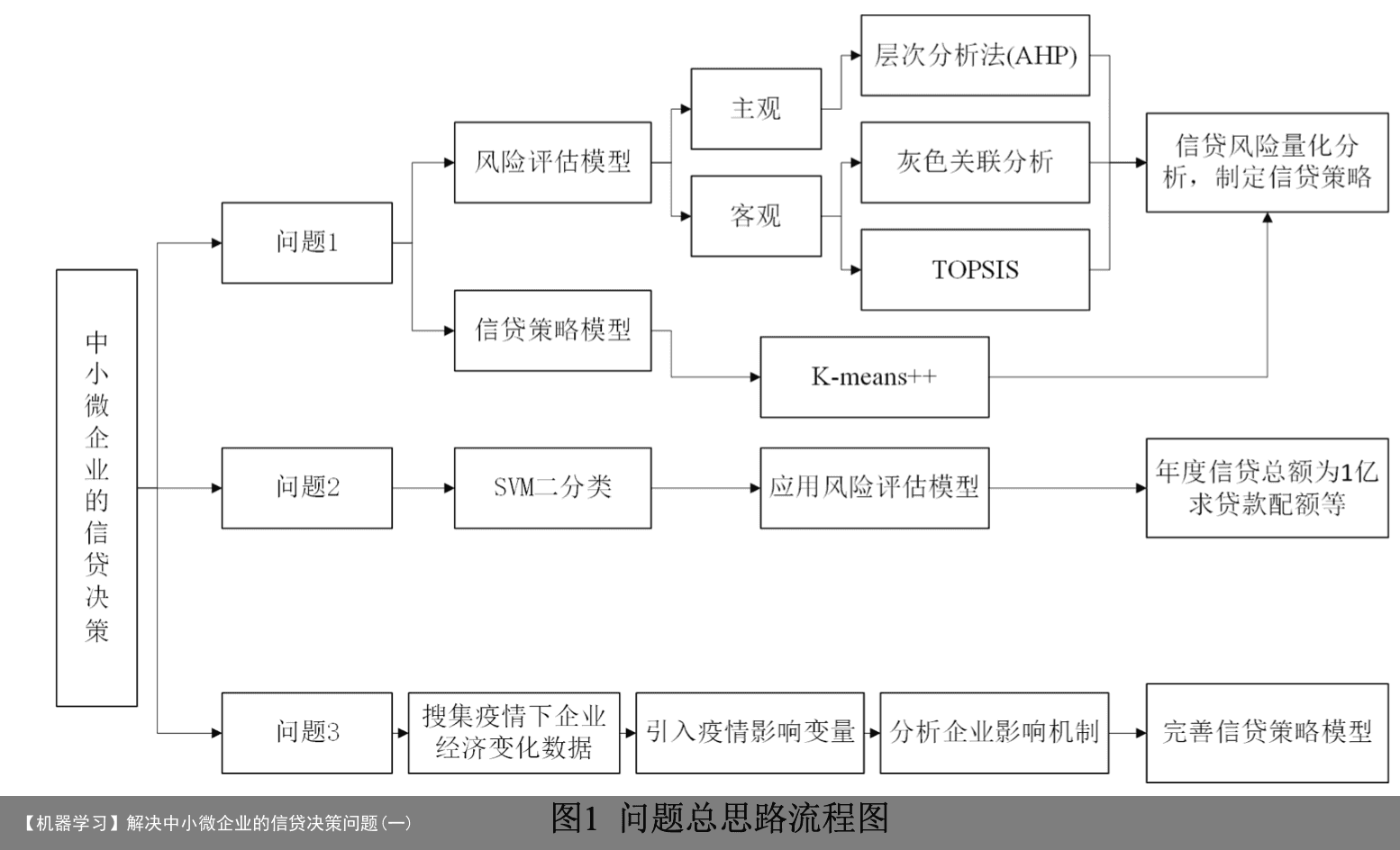

问题分析2.1 对问题的总体分析 中小微企业的信贷决策问题总思路流程图如下图1所示。  2.2 对问题的具体分析 针对问题一,对信贷风险进行量化分析需要对附件1中123家有信贷记录企业的数 据进行预处理,并建立一套主观和客观评价结合的风险评价体系,所以采用层次分析 法、灰色关联分析和TOPSIS的结合方法[4],并结合企业的信誉评级和是否违约情况判 断该评价模型的精度和效果。运用AHP和灰色关联对附件1中企业的信贷风险进行量化 分析[5],这能为信贷风险评估模型提供一个理论上的参考依据。综合企业盈利能力、企 业信誉度和银企关系、进项和销项FP的额度和数量等指标,选取“进项总金额、进 项总税额、进项数目、进项FP的有效率、销项总金额、销项总税额、销项数目、销 项FP的有效率、信誉评级和是否违规”10个指标为因素集。需要建立层次结构,根 据具体情况构造成对比较矩阵,并对其矩阵进行一致性检验,通过检验后可得到权重 向量。这里需要注意的是客观方法的选取,未用熵权法因为考虑内部特性对于“是否 违约”这项指标,其数值0和1的处理不够敏感以至于突出熵权法的缺点,而灰色关联 分析得出的指标关联度却能减轻此类状况。最后,应用得出的权重向量结合TOPSIS方 法对企业的实力和信誉进行排序,依据此结果对企业进行风险评价。在建立TOPSIS模 型时,首先要将原始矩阵通过正向化处理得到正向矩阵,其次对得到的矩阵进行标准 化处理来消除不同量纲的影响,之后通过确定正负理想解来计算所有指标与正负理想 解之间的相对距离,最后计算得出各个企业的综合得分达到信贷风险评估的目的。 构建好风险评估模型后,需要根据信贷风险模型制定出信贷策略,即根据风险等 级划分判断是否DK,以及具体DK额度和年利率的指定。应用K-Means++模型[6]按照 公司风险等级聚类划分为5个梯度,对于风险等级最大的企业,银行原则上不予放贷。 对于那些可以放贷的企业则优先DK给风险低信誉评级高者,按照得分情况,成比例 的划分DK额度。此外根据附件3,银行应该追求利率最优和潜在客户流失最少的决策 方案。 3 针对问题二,同样对附件2中302家无信贷记录企业的数据进行数据预处理,用处 理完成的附录1中数据(Train.csv)训练SVM模型[7],得出各公司是否违约并且统一信誉 等级,利用二分类结果将附件2的缺失列补全。应用构建好的信贷风险评估模型计算出 302家无信贷记录企业的综合得分,映射到银行的信贷风险评估从而决定是否DK,再 结合问题一的信贷策略模型进行企业DK额度分配。 针对问题三,该问题考虑到企业的生产经营和经济效益可能会受到一些突发因素 影响(例如:新冠病毒疫情),所以需要搜集各大行业经济变化数据、政府补贴数据等 用来完善信贷策略模型。分析疫情前后企业经济数据的变化,判断该行业对突发情况 的处理机制,建立新冠肺炎疫情对中小微企业影响评估框架,对信贷风险评估模型和 信贷策略加以修正。

2.2 对问题的具体分析 针对问题一,对信贷风险进行量化分析需要对附件1中123家有信贷记录企业的数 据进行预处理,并建立一套主观和客观评价结合的风险评价体系,所以采用层次分析 法、灰色关联分析和TOPSIS的结合方法[4],并结合企业的信誉评级和是否违约情况判 断该评价模型的精度和效果。运用AHP和灰色关联对附件1中企业的信贷风险进行量化 分析[5],这能为信贷风险评估模型提供一个理论上的参考依据。综合企业盈利能力、企 业信誉度和银企关系、进项和销项FP的额度和数量等指标,选取“进项总金额、进 项总税额、进项数目、进项FP的有效率、销项总金额、销项总税额、销项数目、销 项FP的有效率、信誉评级和是否违规”10个指标为因素集。需要建立层次结构,根 据具体情况构造成对比较矩阵,并对其矩阵进行一致性检验,通过检验后可得到权重 向量。这里需要注意的是客观方法的选取,未用熵权法因为考虑内部特性对于“是否 违约”这项指标,其数值0和1的处理不够敏感以至于突出熵权法的缺点,而灰色关联 分析得出的指标关联度却能减轻此类状况。最后,应用得出的权重向量结合TOPSIS方 法对企业的实力和信誉进行排序,依据此结果对企业进行风险评价。在建立TOPSIS模 型时,首先要将原始矩阵通过正向化处理得到正向矩阵,其次对得到的矩阵进行标准 化处理来消除不同量纲的影响,之后通过确定正负理想解来计算所有指标与正负理想 解之间的相对距离,最后计算得出各个企业的综合得分达到信贷风险评估的目的。 构建好风险评估模型后,需要根据信贷风险模型制定出信贷策略,即根据风险等 级划分判断是否DK,以及具体DK额度和年利率的指定。应用K-Means++模型[6]按照 公司风险等级聚类划分为5个梯度,对于风险等级最大的企业,银行原则上不予放贷。 对于那些可以放贷的企业则优先DK给风险低信誉评级高者,按照得分情况,成比例 的划分DK额度。此外根据附件3,银行应该追求利率最优和潜在客户流失最少的决策 方案。 3 针对问题二,同样对附件2中302家无信贷记录企业的数据进行数据预处理,用处 理完成的附录1中数据(Train.csv)训练SVM模型[7],得出各公司是否违约并且统一信誉 等级,利用二分类结果将附件2的缺失列补全。应用构建好的信贷风险评估模型计算出 302家无信贷记录企业的综合得分,映射到银行的信贷风险评估从而决定是否DK,再 结合问题一的信贷策略模型进行企业DK额度分配。 针对问题三,该问题考虑到企业的生产经营和经济效益可能会受到一些突发因素 影响(例如:新冠病毒疫情),所以需要搜集各大行业经济变化数据、政府补贴数据等 用来完善信贷策略模型。分析疫情前后企业经济数据的变化,判断该行业对突发情况 的处理机制,建立新冠肺炎疫情对中小微企业影响评估框架,对信贷风险评估模型和 信贷策略加以修正。

1.假设本文使用的所有企业数据真实可靠。 2.假设每家中小微企业只向银行DK一次。 3.假设企业盈利能力与有效进项和销项FP的额度和数量呈正相关。 4.假设企业的违约情况反应了银企关系这一指标。 5.假设企业在突发因素影响下的经济变化与企业应对措施、当前政策有效性、和政府 补贴数据和自身未来发展预期有关,例如新冠疫情条件下,有些生产刚需产品的企 业灵活复工、积极应对,企业的市场供求和经济实力反而上升[9]。

符号说明

6.1 模型的优点 1.在客观赋权法的选取问题上对熵权法和灰色关联分析做了对比分析,由于熵权法 的局限性,本文最终选取了灰色关联分析,使用的灰色关联分析模型在处理该信贷问题 权值方面更加优秀。 2.本文在计算权重时,采用结合主观和客观的组合赋权法,一定程度上消除了主观、 客观上对权重分配大小的影响,使模型结果更加准确。 3.K-Means++算法在 K-Means 的基础上改进了对于初值和孤立点敏感的问题,分类 的精确度和灵敏度更高。 4.建立了新冠肺炎疫情对中小微企业的影响评估框架,分析了疫情中行业的影响处 理机制,完善了信贷策略模型。 6.2 模型的缺点 1.模型虽用了组合赋权法,但也会出现由于主观性较强或者客观性较弱等原因对整 体权值的确定产生影响。 2.对于 K-means++模型,分类个数 K 的确定存在的一定的主观性。 6.3 模型的推广 本文对多家企业的信贷风险进行量化分析,并构建了一个行之有效的信贷风险评估 模型,对附件 1、2、3 的数据进行预处理剔除无用数据和数学建模后,得出银行在年信 贷总额固定或为 1 亿元时对这些企业的信贷策略。 我们运用层次分析法(AHP)和灰色关联分析作为风险评价体系,权重向量结合 TOPSIS 方法对多家企业的实力信誉方面进行排序。该方法首先通过层次分析法来确定 指标的权重,再由灰色关联层次分析得到综合评价模型。该模型量化和质化结合、兼具 主观客观评价,它虽然不能预测企业破产的概率,但可以用于评估企业的信贷风险和公 司的综合信用。 建立一个客观科学的信用评估模型,需要考虑多方面因素,例如宏观因素、市场竞 争力、经济是否稳定,而且需要一定的专业素养。未来,我们可以基于大数据智能分析 技术,构建一个全国征信系统,使企业的信息和信誉等级公开化,减轻企业信贷难度同 时降低银行坏账率。

未完待续! 参考[1] 闫瑞欣. 普惠金融背景下如何解决小微企业融资难问题[D].河北金融学院,2019. [2] 房斌. P 银行小微企业信贷风险评价体系研究[D].西安石油大学,2020. [3] 胡倩倩.大数据征信建设与中小微企业信贷能力的关系研究[D].浙江工业大学,2020. [4] 王利利,贾梦雨,韩松,李锰,刘巍.基于 TOPSIS—灰色关联度的农WT资效益与风险能 力综合评价[J].电力科学与技术学报,2020,35(04):76-83. [5] 龚超,刘春雨,薄云鹊,林春光,张昱,石柱峰,杨文秀.基于 AHP 和灰色关联分析的家庭 医生签约服务质量评价[J].中国初级卫生保健,2020,34(06):7-11. [6] [7] 王坤,侯树贤,王力.基于自适应变异PSO-SVM的APU性能参数预测模型[J/OL].系统 工程与电子技术:1-14[2020-09- 13].http://kns.cnki.net/kcms/detail/11.24 22.TN.202009 11.1449.002.html. [8] 赵慧琴,石立,刘金山,林海明.SPSS 软件计算主成分分析的缺陷与纠正[J].统计与决 策,2020,36(15):56-59. 包婉莹,罗小玲,潘新. Improved Hybrid Clustering Algorithm Based on Artificial Bee Colony Algorithm and K-Means Algorithm. 2020, 09(02):92-99. 李慧勇. 疫情影响有限 多数行业明显回暖可期[N]. 中国证券报,2020-02-17(A03). Shiwang Ma,Lixia Wang. Bounded and Unbounded Motions in Asymmetric Oscillators at Resonance[J]. Journal of Dynamics and Differential Equations,2013,25(4). Jayasree Saha,Jayanta Mukherjee. CNAK : Cluster number assisted K-means[J]. Pattern Recognition,2021,110. Zhang Kaize,Shen Juqin,Han Han,Zhang Jinglai. Study of the Allocation of Regional Flood Drainage Rights in Watershed Based on Entropy Weight TOPSIS Model: A Case Study of the Jiangsu Section of the Huaihe River, China.[J]. International journal of environmental research and public health,2020,17(14). 柳丽娜. 基于非平行支持向量机的三种分类算法[D].重庆师范大学,2019. Saburou Saitoh. Integral Transforms, Reproducing Kernels and Their Applications [M].CRC Press:2020-09-11.

免责声明:文章内容来自互联网,本站不对其真实性负责,也不承担任何法律责任,如有侵权等情况,请与本站联系删除。

转载请注明出处:【机器学习】解决中小微企业的信贷决策问题(一) https://www.yhzz.com.cn/a/11871.html