往年的10月下旬,正是两年一届的北京安博会盛况空前的节点。作为见证中国安防产业发展的见证者,北京安博会可以说是中国安防从无到有、从弱到强、从单点突破到全面开花的市场缩影,也由此成为安防企业的AI竞技场。

受到疫情等因素影响,今年的北京安博会已经官方公布暂停举办,消息一出让不少业内人士哗然,也间接影响了不少企业项目活动开展的节奏。一个集中的展示平台,能够全面展示企业的技术成果、产品方案以及企业自身的发展水平,业内常常由此来一窥整个安防行业发展的大趋势、大方向,不少企业也从中扩大了自身的眼界与格局,反过来推动行业进步。

当下,北京安博会虽然暂停,但安防行业的发展显然不会因此止步,行业发展的步伐一直向前。今年的安防企业面临的挑战超过往年任何一年,疫情持续、经济下行等外部环境不佳,例如当下因为缺芯难题,而导致的一系列缺货涨价难题;但也迎来了一些新需求催生的发展机遇,不少企业也取得可观成绩,例如海康2020年前三季度营收约420.21亿元,同比增长5.48%,逆势增长实属不易。

没有技术含量、资金实力等优势的企业大批倒下,也有不少AI新创跃跃欲试进入这个被称为AI落地最受益的行业。洗牌之后的市场呈现什么样的局面?业内人士关注的热点是什么?又面临哪些制约因素?我们在这篇文章围绕上面几点做了浅析整理,分享当下我们对行业发展的一些思考。

AI安防的市场格局

整个行业生态链企业主要分为三种:上游的AI芯片等零组件企业、中游的安防软硬件厂商和云服务厂商、下游的安防集成商等。目前行业逐渐从单一的产品销售逐渐走向一体化的视频方案服务方向发展。

传统安防行业的主要客户基本以政府为主,其中公安部门和交通部门是核心,大多局限在传统的视频监控上。随着AI的发展,海量视频数据的可利用性增加,更多的视频解决方案被应用在零售、金融以及家庭安防中。例如,智慧社区、智慧楼宇、智能家居等领域。

无疑,AI仍然是安防行业发展的主基调。近年来,随着平安城市等项目的推进,大众的安全防范意识逐步加强,智能安防的行业渗透程度得以提升和加快,逐渐形成集安防厂商、集成商、AI企业、云服务商等一体协同发展的行业格局。

根据鲸准数据显示,截至2022年底,安防行业市场规模将达到近万亿,未来十年将是智能安防行业高速发展的黄金期。

发展驱动力何在?

在众多AI+安防的场景应用中,智慧城市仍然是安防企业投入力度最大的领域。智慧城市的建设促进了安防产品在各应用领域的拓展与融合,基于AI的无限创造力,安防企业从智慧城市中不断向“智慧社区”、“智慧交通”、“智能楼宇”等应用模块拓宽,行业应用逐渐走向深度化、综合化。即从智慧城市的发展路径延伸,得以开创更多的市场空间。

根据住建部发布三批智慧城市试点名单,截止至2020年4月初,住建部公布的智慧城市试点数量已经达到290个。2019年相关投资预计达到228.79亿美元,较2018年的200.53亿美元增长14.09%。至2020年,中国智慧城市市场支出规模将达到266亿美元,成为全球支出第二大的国家,仅次于美国。

由此可以看出,智慧城市是智慧安防行业建设的核心,且伴随国家及居民的安全需求升级而不断发展,其发展为智能安防行业带来一定的市场增量。

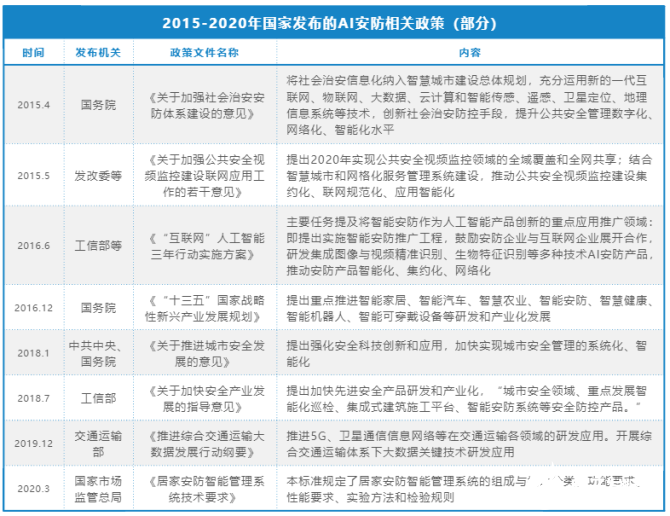

此外,近年来,政府积极倡导平安城市的建设,推动和谐社会建设的力度不断加大,也成为推动智能安防产业发展的主要驱动力,陆续出台各项有利政策(下图所示)。在政策的扶持下,中国各地区的智能安防产业已形成产业集群效应,产业规模随之扩大。

图片信息:36氪研究院根据公开资料研究整理

众多瓶颈仍需克服

从上文增长数据我们可以看出,智能安防行业发展可期。但从未来发展来看,仍然存在众多挑战亟需攻克,例如技术、运维及成本等问题。我们根据行业相关报道整理了以下3大方面:

1、高端芯片技术暂缺

当前安防企业较为关心的的莫过于缺芯难题。 在禁令升级的情况下,台积电已停止向华为海思芯片供应。 但我们知道安防行业从“看得见”、“看得清”再步入“看得懂”的智能化时代,必定少不了AI芯片的加持。 当前。 无论是前端智能摄像机还是边缘计算产品,绝大部分均采用海思芯片来实现智能化,尤其在高端AI芯片方面,国内尚没有一家企业能够完全满足市场应用。

在市场需求与芯片供应短缺的背景下,海思芯片断供的影响不断扩大,自7月份以 来,涨价戏码不断上演,下游应用市场面临考验。 不少安防芯片厂商跃跃欲试,试图从中分得一杯羹。 虽然相对手机芯片设计来说,安防芯片的技术门槛并没有那么 高,但仍然需要花费较多时间、精力、成本等投入专研。

2、运维成本较高

智能安防市场产品种类丰富,但存在部分互不兼容的现象,这将增加平台的运营成本及影响运营效率。智慧 城市的建设覆盖众多领域,涉及大量的软硬件产品、数据采集分析,且系统庞大复杂,故障排除的难度有所升级。 当设备故障检测出现异常时,后台采集分析异常数据流、前端设备数据时,常出现获取困难、运维人员沟通成本高、故障检测效率降低等情况,增加运维成本。

此外,目前智能安防产业的运维服务的系统化、产业化程度较低,且智慧城市系统规模较大,合作的运营服务商较多。但大多运营商的服务仅在系统质保期内,保质期后的运营服务处于无人负责状态,导致后期的维护成本不断升高。另外,安防的前端设备通常安装在室外,定期的巡检维护,降低设备的损坏率也使得企业的运维成本有所提高。

3、场景偏于碎片化

场景碎片化导致系统方案趋于定制化,产品普适性不强,复用率低。 安防场景碎片化导致的问题: 用户不集中、应用与产品都很分散、销售工作难度大、解决方案和服务依据不同区域不同客户进行定制,要完成从满足客户碎片化需求的开发响应到快速交付能力的建设,过程比较复杂。

安防项目整体研发和执行周期长、产品和服务方案的复用率几乎为零,单个项目成本高。因此,当前业内厂商普遍都比较期待AI项目标准化的尽快到来,标准建设将在一定程度解决碎片化的痛点,让项目交付更为简便,端到端的解决方案也将成为流行趋势。

总结:

智能安防产业的发展道路中,驱动与制约因素同时存在,历经洗牌期,能坚持下来仍然屹立于产业发展洪流中的企业,将重构产业格局与市场基调。

当下的智能安防在大数据、人工智能等技术驱动下,正朝着城市化、综合化和主动化方向发展,且逐步成为安防行业的主要发展模式。基于驱动AI产业的三驾马车“算法、算力、数据”,我们可以看出,在智能安防领域中,掌握深度学习核心技术,且具备AI算法持续优化迭代能力的企业,将在未来市场中占据主导位置。

2020年的确非比寻常,让很多传统的秩序和规则受到冲击,旧有的逻辑和认知遭到破坏,有的企业前进步伐有所停滞,但仍然有不少摒弃杂念、躬身入局的企业在前行。

责任编辑:PSY

免责声明:文章内容来自互联网,本站不对其真实性负责,也不承担任何法律责任,如有侵权等情况,请与本站联系删除。

转载请注明出处:AI安防的市场格局发展驱动力何在?众多瓶颈仍需克服-智能安防市场规模 https://www.yhzz.com.cn/a/1035.html